中心思想

本报告的核心观点是:尽管近期疫情对医药行业造成阶段性冲击,但长期来看,复苏和防疫双主线仍值得持续看好。报告分析了疫情对医药板块的影响,并基于此提出了相应的投资建议,重点关注防疫投资主线和疫后医疗消费复苏两大方向。同时,报告也分析了口腔正畸托槽耗材集采的影响,以及重点推荐个股的表现和估值情况。

疫情阶段性影响与长期投资机会

当前疫情对医药行业造成阶段性冲击,主要体现在新冠感染人数短期上升带来的恐慌情绪,导致板块跟随大盘调整。但随着感染人数达峰以及疫情稳定,预计1-2个季度后,社会秩序有望恢复正常,疫后医疗消费复苏预期将不断强化。 新冠流感化趋势下,相关疫苗、药物和自我诊疗需求将长期持续,这将持续催化板块行情。

防疫和复苏双主线下的投资策略

基于以上分析,报告建议关注以下投资机会:

防疫投资主线: 重点关注自我诊疗需求提升的中药、家用器械、连锁药店、抗原自检等板块,以及新冠药物和疫苗的进展及使用情况。同时,关注产业周期叠加防疫催化的医疗新基建。

疫后医疗消费复苏: 看好医疗服务、连锁药店、常规疫苗、血制品、常规诊断等板块的修复。

主要内容

医药板块市场表现及估值分析

报告首先分析了医药板块近期的市场表现。数据显示,2022年初至今,医药板块收益率为-21.1%,跑赢同期沪深300指数1.4%。本周沪深300下跌3.19%,医药生物行业下跌5.19%,所有子板块均下跌,医药商业跌幅最大(-9.01%),医疗服务跌幅最小(-0.94%)。

从估值角度来看,以2022年盈利预测估值计算,目前医药板块估值30.0倍PE,略高于全部A股(扣除金融板块)的29.3倍PE,溢价率为2.3%。而以TTM估值法计算,医药板块估值23.7倍PE,低于历史平均水平(36.5倍PE),相对全部A股(扣除金融板块)的溢价率为39%。 图表4和图表5直观地展现了医药板块整体估值溢价情况,以及与全部A股(扣除金融板块)的比较。

口腔正畸托槽耗材集采影响分析

报告详细分析了12月19日陕西省16省联盟口腔正畸托槽耗材集采的结果。集采平均降幅为43.23%,最高降幅达88%。虽然降幅较大,但报告认为,集采将加速满足大量的口腔医疗需求,国产品牌,特别是隐形正畸领域,凭借创新和价格优势将崛起,形成进口替代趋势。报告看好时代天使、通策医疗、瑞尔集团等耗材和服务龙头企业。 图表1详细列举了无托槽矫治器集采结果,显示国产企业占据主导地位。

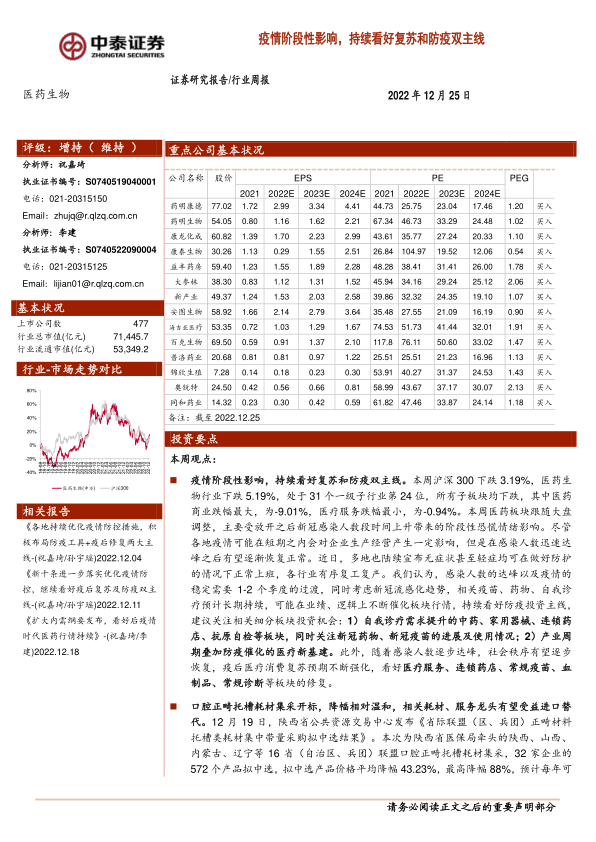

重点推荐个股表现及公司动态

报告列出了12月重点推荐的14只个股,本月平均下跌1.34%,跑赢医药行业2.18%;本周平均下跌2.25%,跑赢医药行业2.95%。图表8详细展示了这些个股的表现。报告还对部分重点公司进行了动态跟踪,包括同和药业的融资计划、泰格医药的减持情况、昭衍新药的减持计划、健友股份获得FDA批准等重要信息。

医药生物行业科创板申报情况

报告简要介绍了医药生物行业科创板申报情况,截至报告发布日,共有158家企业申报,其中已发行99家,终止注册3家,等等。图表2详细列出了部分企业的申报状态。

一周市场动态及维生素价格跟踪

报告总结了一周的市场动态,并对维生素价格进行了跟踪,数据显示本周各维生素品种价格均保持不变。图表9至图表14分别展示了国产维生素A、E、C、D3以及泛酸钙、维生素B1、B2的价格走势。

总结

本报告对医药行业近期市场表现、估值水平、政策影响(如集采)以及重点公司动态进行了全面分析。尽管短期内疫情带来阶段性影响,但长期来看,防疫和疫后复苏双主线将驱动医药行业发展。报告建议投资者关注相关投资机会,并理性看待集采政策的影响,同时关注重点推荐个股的长期价值。 报告中提供的图表数据为分析提供了有力支撑,但投资者仍需结合自身情况进行独立判断,谨慎投资。

微信扫一扫-立即使用

微信扫一扫-立即使用