中心思想

本报告的核心观点是:全球生物燃料市场,特别是可持续航空燃料(SAF)和生物柴油,正处于需求爆发的前夜。欧盟等国家和地区的强制掺混政策是主要驱动力,而我国在生物燃料领域虽然起步较晚,但发展迅速,拥有丰富的废弃油脂资源和技术储备,未来市场潜力巨大。报告建议关注拥有二代烃基生物柴油及SAF产能或技术储备的企业,以及上游废弃油脂收集企业。

全球生物燃料需求增长及政策驱动

全球能源转型和气候变化背景下,生物燃料作为降低交通部门对化石燃料依赖的关键技术,其战略价值日益凸显。欧盟的《可再生能源指令》(RED III)等政策,以及美国、印尼、巴西等国的强制掺混政策,都显著推动了生物柴油和SAF的需求增长。 欧盟对SAF的强制掺混比例将在未来几年大幅提高,预计将带来爆发式增长。 我国虽然起步较晚,但近年来政策支持力度不断加大,已启动生物柴油和SAF的推广应用试点,为国内市场发展创造了有利条件。

国内生物燃料产业链及投资机会

我国生物燃料产业链正逐步完善,上游拥有丰富的废弃油脂资源,成本优势明显;中游技术水平不断提升,二代生物柴油和SAF技术已实现商业化生产;下游应用场景不断拓展,交通运输领域和航空领域的应用潜力巨大。 2024年11月取消废弃油脂产品出口退税政策,将有利于国内废弃油脂资源的深加工利用,提升我国生物燃料的国际竞争力。 报告建议关注拥有二代烃基生物柴油及SAF产能或技术储备的企业,例如卓越新能、嘉澳环保、海新能科、鹏鹞环保等,以及上游废弃油脂收集企业,例如山高环能、朗坤环境等。

主要内容

本报告从生物燃料行业概述、市场需求分析、产业链分析以及投资建议四个方面展开论述。

生物燃料行业概述 (章节1)

该章节介绍了生物燃料的概念、种类以及生物柴油和SAF的性能优势。 重点阐述了二代生物柴油和SAF的技术路线,以及它们相较于一代生物柴油的优势。 数据显示,二代生物柴油性能更优,更利于清洁柴油发展,而SAF是实现航空业减排的关键技术。

生物柴油及SAF的低碳环保优势

本节通过图表对比生物柴油、柴油和汽油的理化特性,突出了生物柴油的环保性能和储运安全性。同时,详细介绍了SAF的减排效果,以及其在航空业应用中的重要性。

二代生物柴油和SAF的技术路线

本节对比分析了一代和二代生物柴油的优劣势,并详细介绍了SAF的多样化技术路线,指出HEFA工艺是目前最主流的生产路线。

欧盟主导生物燃料需求,2025年SAF需求即将迎来爆发 (章节2)

该章节分析了全球清洁能源战略对生物燃料发展的影响,以及欧盟、美国等国家和地区的政策驱动作用。 重点关注了生物柴油和SAF的全球市场潜力,以及我国生物燃料市场的发展现状和未来展望。

全球清洁能源战略及各国政策

本节分析了欧盟RED III等政策对生物燃料需求的推动作用,以及美国、印尼、巴西等国的生物燃料政策。 图表展示了全球生物柴油消费量、产量及增速,以及各国生物柴油消费量和产量占比。

生物柴油市场分析

本节分析了全球生物柴油市场现状,指出欧盟、美国、印尼等地区是主要的消费和生产地区。 同时,分析了我国生物柴油市场的发展现状,指出我国生物柴油行业目前仍以出口为主,但国内市场潜力巨大。

SAF市场分析

本节分析了SAF在航空业减排中的重要作用,以及全球和欧盟对SAF的需求预测。 图表展示了全球SAF供应预测,以及部分海外SAF产能情况。 分析了我国SAF行业的发展现状,指出我国已实现SAF的商业化生产,并已启动SAF应用试点。

产业链:国内产业链逐渐成型 (章节3)

该章节分析了生物燃料产业链的构成,重点关注了上游原料供应、中游生产制造以及下游应用推广三个环节。

生物燃料产业链简析

本节简要介绍了生物燃料产业链的各个环节,并用图表展示了产业链的结构。

上游原料供应

本节分析了生物柴油原料的结构变化,指出废弃油脂是未来生物柴油的主流原料。 图表展示了全球生物柴油原料结构,以及欧盟生物柴油原料占比变化趋势。 分析了我国废弃油脂资源的现状,以及取消出口退税政策对国内市场的影响。

下游应用推广

本节介绍了我国生物柴油和SAF的推广应用试点情况,以及未来市场发展潜力。

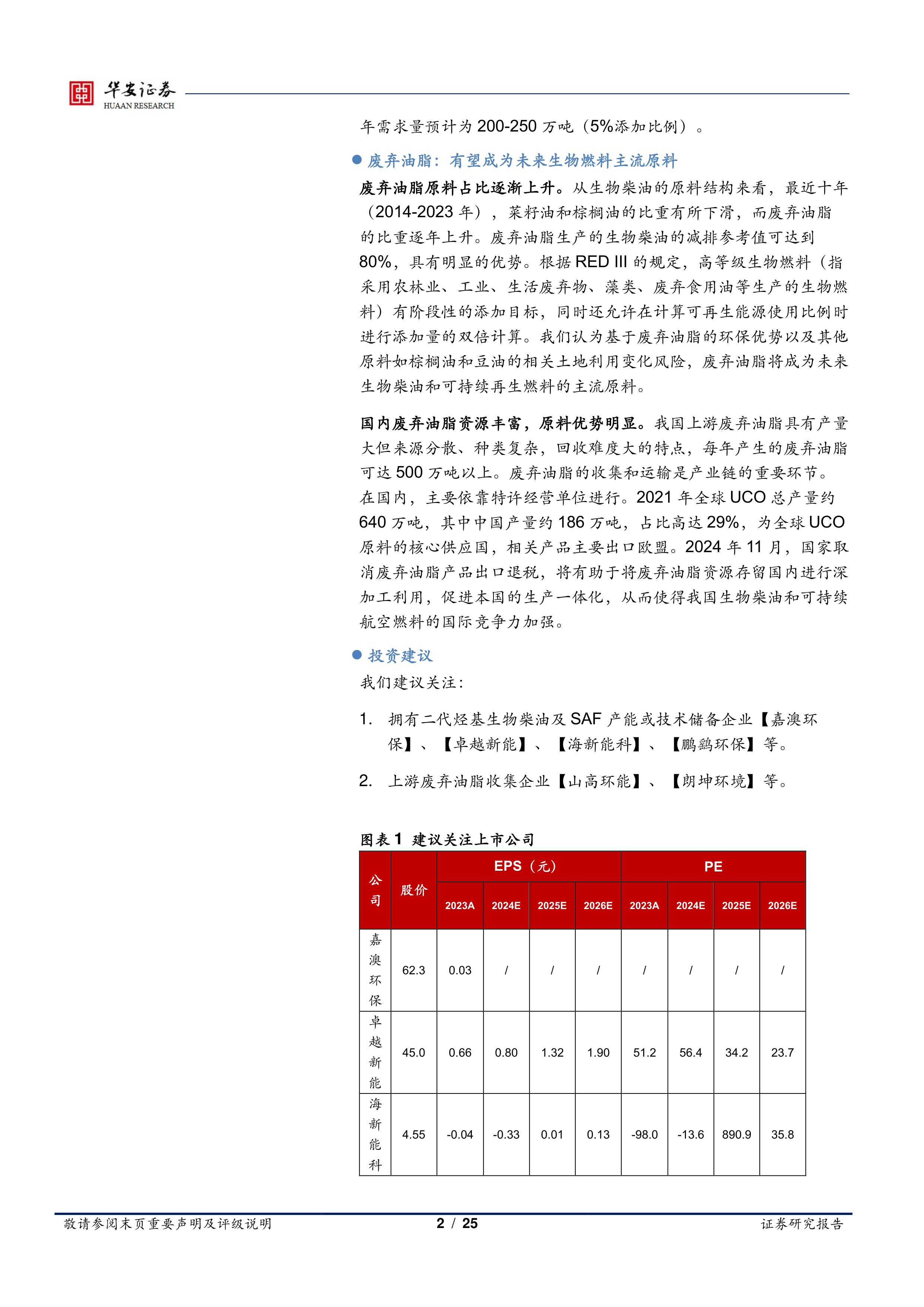

建议关注上市公司 (章节4)

该章节对部分与生物燃料相关的上市公司进行了分析,并给出了投资建议。

个股分析 (4.1-4.7)

本节分别对Neste、卓越新能、嘉澳环保、海新能科、鹏鹞环保、山高环能和朗坤环境七家公司进行了简要分析,重点介绍了其在生物燃料领域的业务布局、产能规模以及发展前景。

总结

本报告对全球及中国生物燃料市场,特别是SAF和生物柴油市场进行了深入分析。 报告指出,全球生物燃料市场正处于快速增长阶段,欧盟等国家的强制掺混政策是主要驱动力。 我国生物燃料市场虽然起步较晚,但发展迅速,拥有丰富的资源和技术储备,未来市场潜力巨大。 报告建议关注拥有二代烃基生物柴油及SAF产能或技术储备的企业,以及上游废弃油脂收集企业。 然而,报告也指出了生物燃料行业面临的风险,例如政策不及预期、价格波动以及行业竞争加剧等。 投资者应谨慎评估风险,做出理性投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用