中心思想

本报告的核心观点是:2021年3月第一周,化工板块整体表现疲软,下跌1.70%,但碳中和概念股表现强势;原油价格因欧佩克+继续控制石油供应而飙升,提振了顺周期化工品价格;未来投资主线将围绕经济复苏下的顺周期化工品和自主可控、市场扩容下的细分成长赛道展开。报告推荐了八只股票,其中五只为顺周期白马股,三只为技术壁垒高、成长确定性强的细分行业龙头。

原油价格上涨与化工品价格波动

本周原油价格因欧佩克+继续控制石油供应而大幅上涨,ICE布油和WTI原油分别上涨4.88%和7.46%。 这直接影响了部分化工产品的价格,例如液氯、盐酸、固体烧碱、硫酸和电石价格均出现大幅上涨,涨幅分别为20.97%、14.33%、11.07%、9.87%和6.74%。 然而,部分化工产品价格也出现下跌,例如辛醇、苯酐、正丁醇、DOP和双氧水,这反映了化工品市场价格的复杂性和波动性。

碳中和概念股强势表现

与整体化工板块下跌不同,奥福环保(+24.82%)和昊华科技(+17.63%)等碳中和相关概念股表现强势,这表明市场对环保和可持续发展主题的关注度持续提升。

主要内容

化工板块行情概述

本周上证综指下跌0.20%,深证成指下跌0.66%,而申万化工板块下跌1.70%。板块内个股表现分化严重,涨幅前十的个股主要集中在碳中和概念和部分细分领域,而跌幅前十的个股则多为化工行业龙头企业。 这表明市场对化工行业整体的预期较为谨慎,但对特定细分领域和概念股的兴趣依然浓厚。

原油市场动态分析

欧佩克+会议决定继续控制石油供应,引发油价飙升。 美国能源信息署(EIA)的数据显示,美国汽油和精炼油库存大幅下降,也支撑了油价上涨。 尽管全球疫情依然存在不确定性,但短期内油价预计将持续走高。

化工品价格涨跌幅分析

本周化工品价格涨跌幅分化明显。液氯、盐酸、固体烧碱、硫酸和电石等产品价格大幅上涨,主要原因是原油价格上涨和下游需求旺盛。而辛醇、苯酐、正丁醇、DOP和双氧水等产品价格下跌,主要原因是下游需求减弱或原料价格下降。

重要公司公告解读

本周多家化工公司发布了重要公告,包括业绩报告、利润分配、项目进展、定价调整等。这些公告反映了化工行业不同公司的经营状况和发展战略。例如,宝丰能源发布了2020年业绩快报,显示公司业绩大幅增长;龙蟒佰利发布了非公开发行股票发行情况报告书,显示公司成功募集资金。

年度投资主线分析

报告指出,2021年的化工行业投资主线将围绕两个方面展开:一是经济复苏带来的顺周期化工品投资机会;二是自主可控和市场扩容带来的细分成长赛道投资机会。

重点公司推荐及逻辑

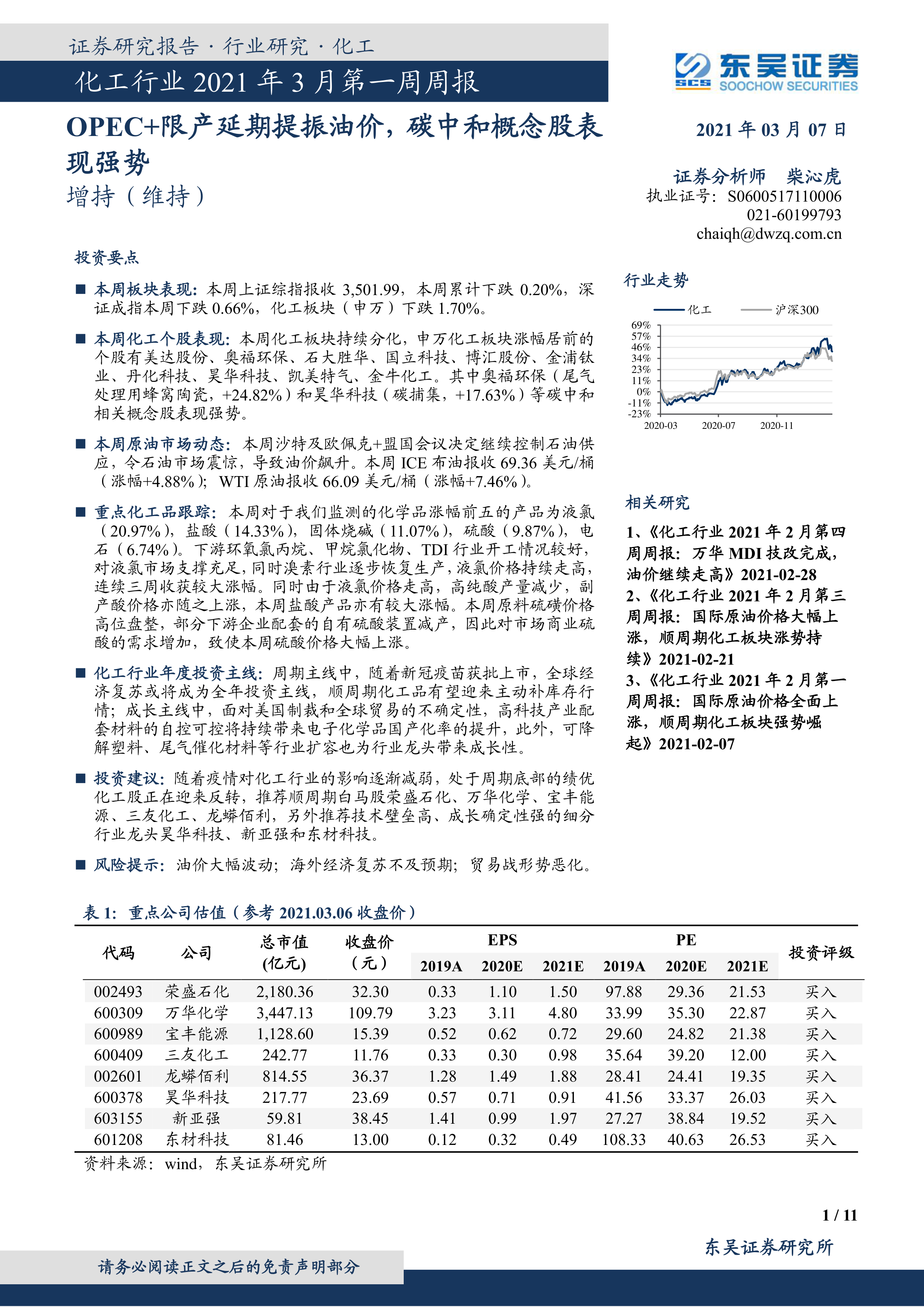

报告推荐了八只股票,并分别阐述了推荐逻辑。其中,荣盛石化、万华化学、宝丰能源、三友化工和龙蟒佰利属于顺周期白马股,其推荐逻辑主要基于公司在行业内的领先地位、成本优势和盈利能力的改善。昊华科技、新亚强和东材科技则属于技术壁垒高、成长确定性强的细分行业龙头,其推荐逻辑主要基于公司在细分领域的竞争优势和未来发展潜力。

总结

本报告对2021年3月第一周化工行业进行了全面分析,涵盖了板块行情、原油市场、化工品价格、公司公告和投资主线等多个方面。报告指出,原油价格上涨对部分化工产品价格构成支撑,碳中和概念股表现强劲,未来投资主线将围绕顺周期和细分成长赛道展开。报告最终推荐了八只股票,为投资者提供了投资参考。 然而,报告也提示了油价波动、贸易战和下游需求等风险因素,投资者需谨慎投资。

微信扫一扫-立即使用

微信扫一扫-立即使用