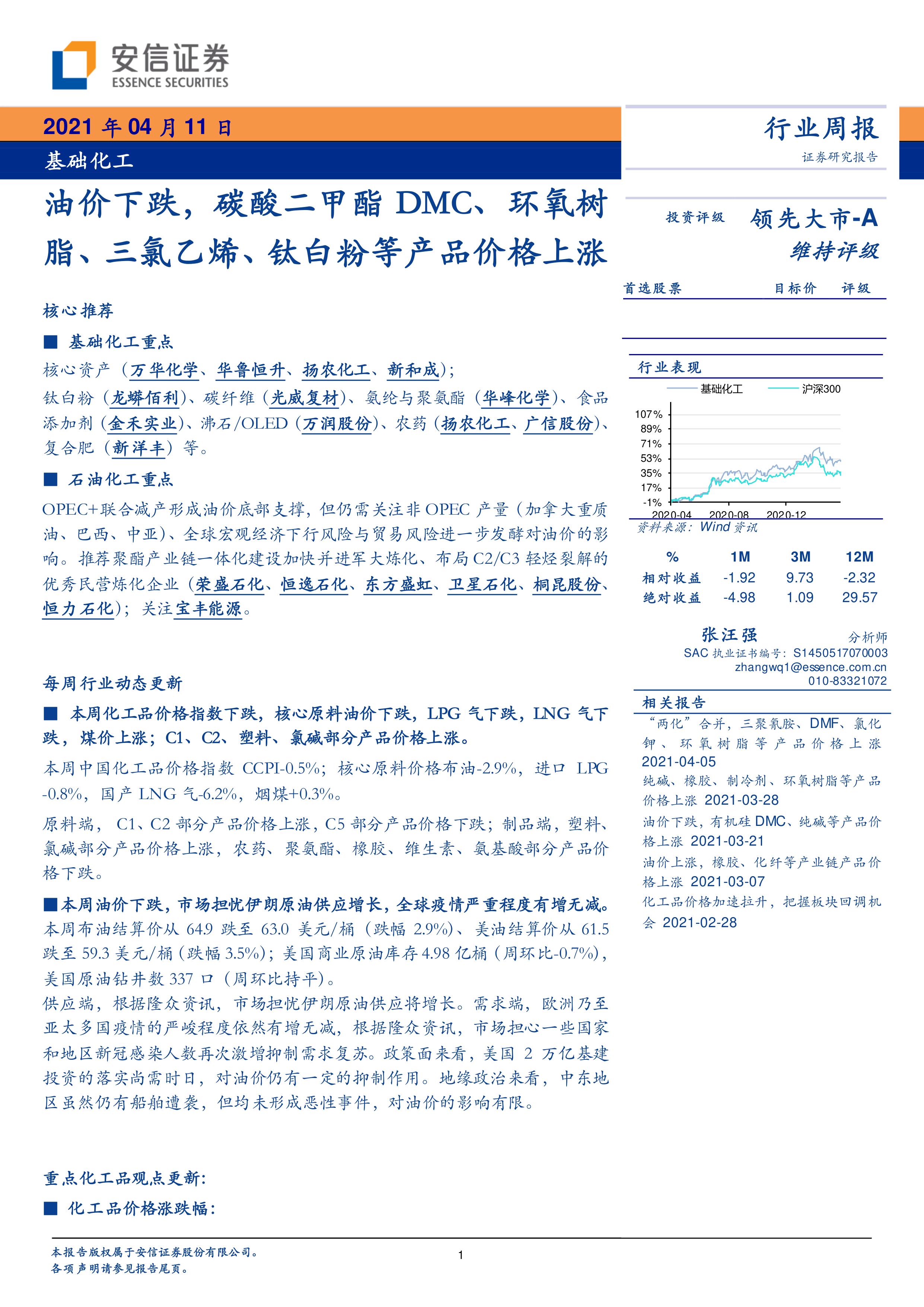

核心推荐

基础化工重点

核心资产(万华化学、华鲁恒升、扬农化工、新和成);

钛白粉(龙蟒佰利)、碳纤维(光威复材)、氨纶与聚氨酯(华峰化学)、食品添加剂(金禾实业)、沸石/OLED(万润股份)、农药(扬农化工、广信股份)、复合肥(新洋丰)等。

石油化工重点

OPEC+联合减产形成油价底部支撑,但仍需关注非OPEC产量(加拿大重质油、巴西、中亚)、全球宏观经济下行风险与贸易风险进一步发酵对油价的影响。推荐聚酯产业链一体化建设加快并进军大炼化、布局C2/C3轻烃裂解的优秀民营炼化企业(荣盛石化、恒逸石化、东方盛虹、卫星石化、桐昆股份、恒力石化);关注宝丰能源。

每周行业动态更新

本周化工品价格指数下跌,核心原料油价下跌,LPG气下跌,LNG气下跌,煤价上涨;C1、C2、塑料、氯碱部分产品价格上涨。本周中国化工品价格指数CCPI-0.5%;核心原料价格布油-2.9%,进口LPG-0.8%,国产LNG气-6.2%,烟煤+0.3%。

原料端,C1、C2部分产品价格上涨,C5部分产品价格下跌;制品端,塑料、氯碱部分产品价格上涨,农药、聚氨酯、橡胶、维生素、氨基酸部分产品价格下跌。

本周油价下跌,市场担忧伊朗原油供应增长,全球疫情严重程度有增无减。本周布油结算价从64.9跌至63.0美元/桶(跌幅2.9%)、美油结算价从61.5跌至59.3美元/桶(跌幅3.5%);美国商业原油库存4.98亿桶(周环比-0.7%),美国原油钻井数337口(周环比持平)。

供应端,根据隆众资讯,市场担忧伊朗原油供应将增长。需求端,欧洲乃至亚太多国疫情的严峻程度依然有增无减,根据隆众资讯,市场担心一些国家和地区新冠感染人数再次激增抑制需求复苏。政策面来看,美国2万亿基建投资的落实尚需时日,对油价仍有一定的抑制作用。地缘政治来看,中东地区虽然仍有船舶遭袭,但均未形成恶性事件,对油价的影响有限。

重点化工品观点更新:

化工品价格涨跌幅:

本周价格涨幅靠前的重要产品为醋酸+15%、醋酸乙酯+10%、碳酸二甲酯DMC+10%、环氧树脂(E51)+10%、2,4D(96%)+9%、丙二醇+9%、环氧氯丙烷+9%、双酚A+7%、三氯乙烯+6%、钛白粉(锐钛型钛白粉+6%、金红石型钛白粉+4%)等。本周价格跌幅靠前的重要产品为丙烯酸-12%、丙烯酸丁酯-8%、维生素(维生素B9-8%、维生素B12液相1%-4%等)、丙烯腈-5%、促进剂M-5%、顺丁橡胶(BR9000)-5%、SBS(791)-5%、噻虫嗪-5%、甲基硫菌-4%、啶虫脒-4%、高回弹聚醚(330N)-4%等。

丙烯给予成本端支撑,部分下游价格高位,碳酸二甲酯DMC价格上涨。本周碳酸二甲酯DMC(华东)涨10.0%至6600元/吨。成本端,本周丙烯涨3.1%至8200元/吨,给予碳酸二甲酯DMC价格支撑;需求端,电解液方面,电解液溶剂碳酸甲乙酯/碳酸二乙酯对碳酸二甲酯品质含量方面要求较高,整体开工负荷情况尚可,刚需跟进为主,聚碳酸酯方面刚需少量跟进,涂料及胶黏剂以华东、华南地区为主,相关产品近期价格高位,对碳酸二甲酯需求量大幅增加形成利好;供给端,根据百川,当前开工率保持高位,重庆东能、浙石化装置负荷偏低,德普大装置运行稳定、中科惠安装置调试中,其余装置多运行稳定。

双原料价格支撑业者心态,下游刚需采购,环氧树脂价格继续上涨。本周环氧树脂(E51,华东)涨10.0%至38500元/吨。成本端,本周双酚A(华东)涨6.5%至29400元/吨,环氧氯丙烷涨9.1%至14400元/吨,成本端支撑业者心态;需求端,根据百川,下游终端企业刚需采购,消耗库存为主;供给端,据百川资讯,国内液体环氧树脂开工率维持在80%附近,固体环氧树脂工厂整体开工率约在50%左右。

下游价格上涨维持刚需,市场现货流通紧张,推高双酚A价格。本周双酚A(华东)涨6.5%至29400元/吨。需求端,下游环氧树脂和PC走势坚挺,环氧树脂涨幅较大,对双酚A存刚性需求,给予挺价支撑;供给端,据百川资讯,山东利华益维远双酚A装置例行维护5-7天,国内工厂供应下游自用和合约户为主,市场现货流通紧张,给予供给端利好。

液氯形成强力成本支撑,供应有所下滑,对三氯乙烯价格形成利好。本周三氯乙烯(华东)涨6.0%至8583元/吨。成本端,本周液氯(华东)涨11.1%至2000元/吨,给予三氯乙烯价格支撑;需求端,当前下游R134a市场运行良好;供给端,根据百川,周内三氯乙烯供应有所下滑,山东滨化装置开启检修,形成供给端利好。

辅料价格上涨,下游多行业复苏,大厂存检修计划,钛白粉价格上行。本周钛白粉价格上涨,钛白粉(锐钛型,华东)涨5.9%至18000元/吨,钛白粉(金红石型,华东)涨4.0%至20800元/吨。成本端,本周辅料液氯(华东)涨11.1%至2000元/吨,给予价格支撑;需求端,根据百川,下游汽车、涂料、白色家电、造纸、家居用品等行业均有复苏,形成较强刚需;供给端,根据百川,华东地区个别厂家大修进展过半,周内尚未开工,另有一大厂将有为期3天线路检修,形成供给端利好。

风险提示:原料价格波动、下游需求不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用