投资要点

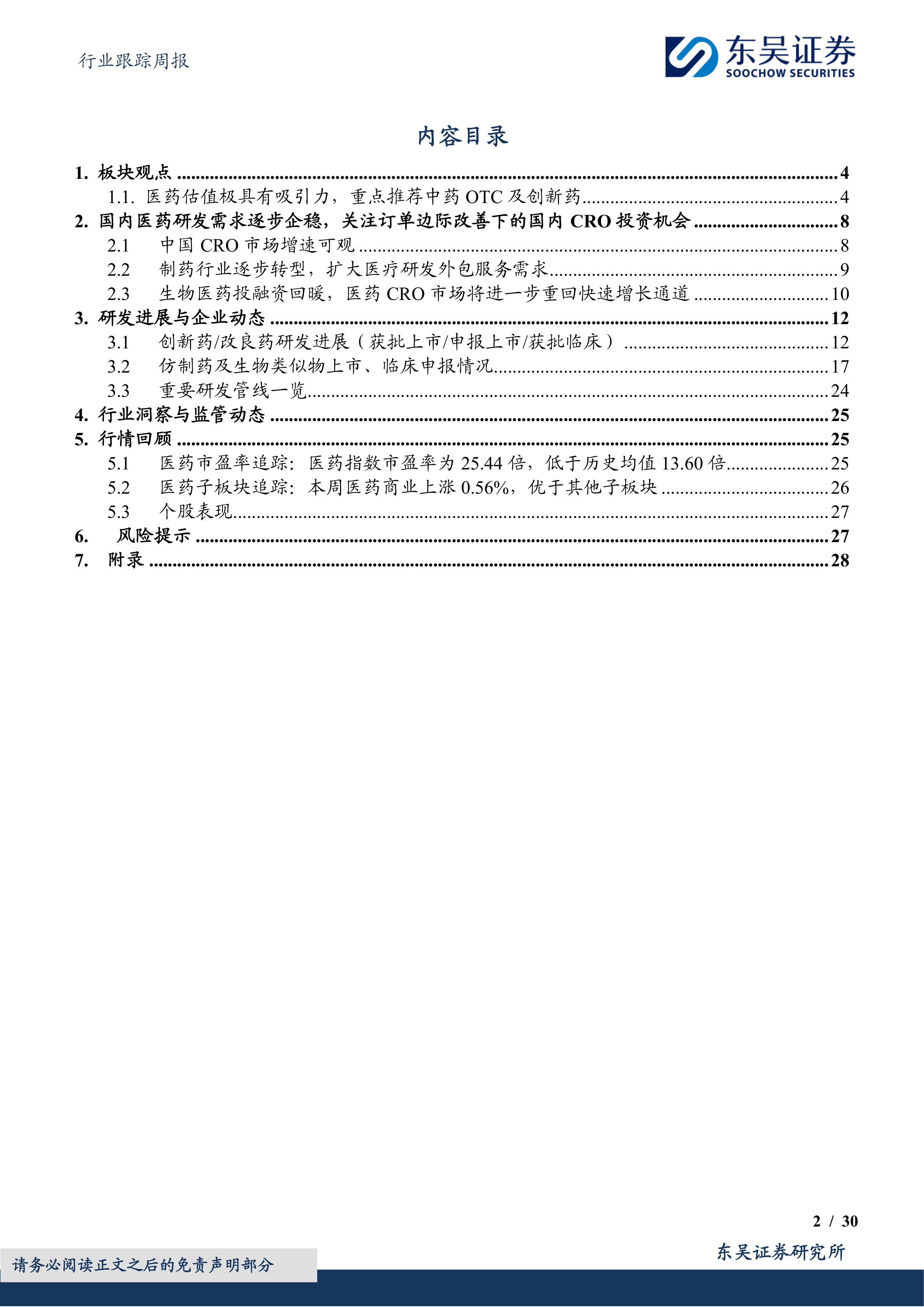

本周、年初至今生物医药指数涨幅分别为-2.33%、-12.08%,相对沪指的超额收益分别为-2.12%、-15.18%;本周医药商业、生物制品及中药等股价跌幅较小,医疗服务、器械及化药等股价跌幅较大;本周涨幅居前首药控股(+12.95%)、博晖创新(+11.16%)、泰格医药(+10.91%),跌幅居前大理药业(-22.55%)、贝瑞基因(-18.18%)、海创药业(-16.02%)。涨跌表现特点:本周医药板块普跌,临床CRO相对较强。

国内医药研发需求逐步企稳,关注订单边际改善下的国内CRO投资机会:2023年,国内新药NDA及获批上市新药均呈现了恢复性的增长,且较为敏感的指标:1)IND数量同比增长34.9%,2)新药临床试验数量同比增长14.0%,3)仿制药ANDA同比增长66.2%,4)验证性临床试验申请数量同比增长32.8%,均表明国内研发的动力是充分的,更多受到投融资影响压制了需求的释放速率。我们认为,随着美联储降息工作的推动,全球及国内生物医药投融资将有望回暖,从而带动国内研发需求释放,以国内业务为主的CRO有望显著受益,重点推荐诺思格、泰格医药,百诚医药,建议关注阳光诺和、普蕊斯。

石药集团司美格鲁肽获批开展减肥临床试验。3月25日,石药集团发布公告,宣布其开发的司美格鲁肽注射液已获国家药品监督管理局批准,可在中国开展用于减少热量饮食和增加体力活动的基础上对成人超重或肥胖患者的体重管理适应症的临床试验,也是该产品继成人2型糖尿病患者的血糖控制后,获批临床试验的第二个适应症。和黄医药的呋喹替尼胶囊新适应症上市申请获得受理。推测本次申报的新适应症为联合信迪利单抗用于既往系统性抗肿瘤治疗后疾病进展且不适合进行根治性手术治疗或根治性放疗的晚期pMMR或non MSI-H子宫内膜癌患者。

历史大底部,多因素支撑医药板块企稳回升?主要原因;其一医药政策积极转变。国内创新药产业地位上升、国常会针对医药工业、医疗装备2023-2025的高质量发展等;其二在生命科学领域国际化进程加快。国内创新药海外授权屡创新高、FDA获批产品数量稳步增加;其三医药板块极刚性需求。未来10年每年加入60岁的2400万人支付能力强;其四医药板块连续下跌4年,截至2024年3月29日PE约20倍、估值切换后大批公司估值PEG显著小于1,其中最贵的医疗服务2024年3月29日估值约30余倍,大部分个股估值约15-20倍。

具体配置思路:(1)临床及仿制药CRO:诺思格、泰格医药、百诚医药、阳光诺和等;(2)创新药领域:百济神州、恒瑞医药、海思科、迈威生物,赛生药业、和黄医药、康诺亚,建议关注泽迪哲药业;(3)中药领域:太极集团、佐力药业、方盛制药、康缘药业,建议关注东阿阿胶等;(4)医药商业:九州通,建议关注国药股份、柳药集团等;(5)IVD领域:新产业、安图生物、亚辉龙等;(6)医疗耗材领域:赛诺医疗、惠泰医疗、建议关注大博医疗、三友医疗等;(7)低值耗材及消费医疗领域:鱼跃医疗等;(8)药店领域:健之佳、老百姓、一心堂、益丰药房等;(9)优秀仿创药领域:吉贝尔、恩华药业、仙琚制药、信立泰等;消费医疗领域:华厦眼科、爱尔眼科、爱美客等;(10)其它医疗服务领域:三星医疗、海吉亚医疗、固生堂等;(11)科研服务领域:奥浦迈、百普赛斯、金斯瑞生物、药康生物等。(12)血制品领域:上海莱士、天坛生物、博雅生物等;(13)其它消费医疗:三诺生物、我武生物等。

风险提示:药品或耗材降价超预期;医保政策风险等

微信扫一扫-立即使用

微信扫一扫-立即使用