中心思想

本报告的核心观点是:受疫情冲击导致的全球供给侧收缩以及国内供给侧改革和环保核查等因素共同作用下,化工行业迎来库存周期见底、产品涨价潮持续的局面。 全球新冠疫苗研发进展顺利,经济全面复苏预期增强,进一步提振了化工顺周期板块的市场情绪,使其有望维持强势。报告推荐顺周期白马股和技术壁垒高、成长确定性强的细分行业龙头。

库存周期见底推动化工产品涨价

本轮化工行业周期回升的主要逻辑在于疫情冲击削弱了海外生产力,叠加国内供给侧改革和环保核查的影响,导致国内部分生产力成为满足全球需求的主要来源,从而引发库存周期见底。年初国内疫情的影响虽然导致企业扩产节奏放缓,但原材料和产成品库存并未明显反弹,最终导致化工产品出现涨价潮,价差持续扩大。

经济复苏预期增强化工顺周期板块

随着全球新冠疫苗研发取得重大进展,经济全面复苏的预期不断抬升,市场情绪得到显著提振。化工顺周期板块,特别是部分重点化工产品(如低密度聚乙烯、纯苯、钛精矿、高密度聚乙烯和苯胺)价格持续上涨,体现了市场对经济复苏的信心。

主要内容

板块及个股表现分析

本周上证综指上涨0.91%,深证成指下跌1.17%,化工板块(申万)下跌1.79%。涨幅居前的个股主要集中在油服板块,受益于新冠疫苗研发进展顺利和能源市场价格逐步恢复。跌幅居前的个股则表现出较大的波动性。

重点化学品跟踪及分析

报告跟踪了154类重点化工产品,其中涨幅前五的产品包括低密度聚乙烯、纯苯、钛精矿、高密度聚乙烯和苯胺;跌幅前五的产品包括维生素K3、TDI、苯乙烯、对二甲苯(PX)和EPS。报告对有机硅、钛白粉、环氧丙烷和氨纶四种重点化工产品进行了深入分析,分别从价格走势、库存变化、开工率以及重点标的业绩弹性等方面进行了详细解读。 分析指出,这些产品的景气周期仍在持续上行,主要受供需关系变化和下游需求驱动。

有机硅分析

有机硅价格自7月份以来持续上涨,涨幅显著,主要原因是疫情导致海外需求向国内转移,以及供给侧的短暂收缩。报告预测有机硅景气度可维持至2021年第一季度,但需关注新增产能投产进度和海外疫情控制程度。

钛白粉分析

钛白粉价格自7月份以来上涨约15%,主要原因是库存出清和需求端提升,导致供求偏紧。报告认为,钛白粉价格有望维持,但需关注成本端钛矿价格和行业开工率。

环氧丙烷分析

环氧丙烷价格自4月份触底反弹,涨幅高达164%,主要原因是需求端提升和库存消耗。报告预测环氧丙烷价格重心将不断上移,但需关注外贸订单状况和生产厂家装置检修计划。

氨纶分析

氨纶价格自8月中旬以来上涨,主要原因是印度疫情导致订单转移和成本端原料价格回调。报告认为氨纶行情持续向好,但需关注海外疫情控制程度和原料价格变化。

投资主线梳理

报告梳理了三条化工行业的投资主线:一是供给侧改革后半场,一体化协同发展的企业更有优势;二是龙头企业扩产,强者更强趋势明显;三是新老基建带动高景气细分领域发展,相关材料标的值得关注。

投资建议及风险提示

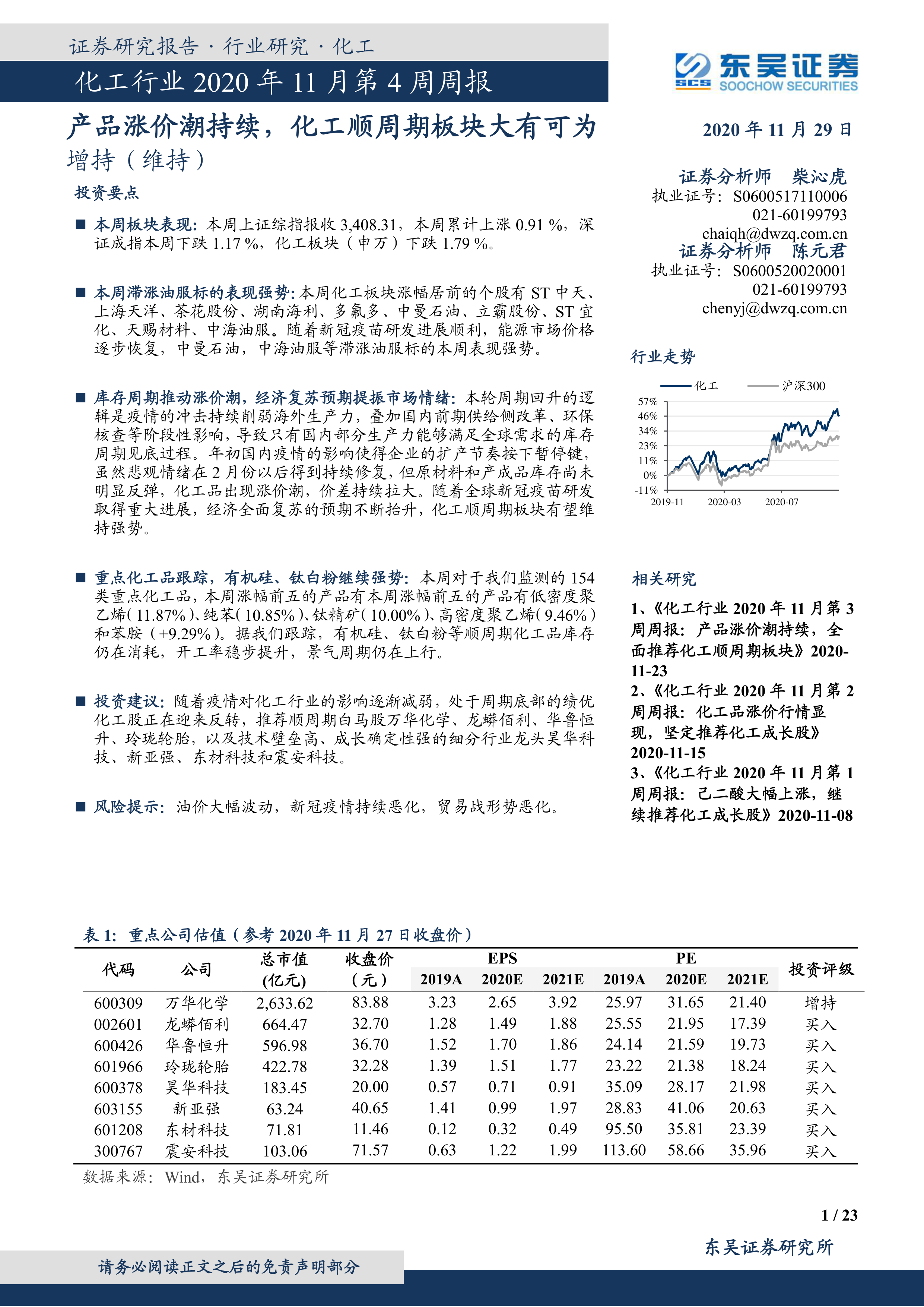

报告推荐了八只股票:万华化学、龙蟒佰利、华鲁恒升、玲珑轮胎、昊华科技、新亚强、东材科技和震安科技,并分别阐述了推荐逻辑。同时,报告也指出了化工行业投资的风险,包括原油价格波动、贸易战形势恶化、汇率波动以及下游需求回落等。

重点产品价格及价差走势

报告提供了苯链、PTA链、煤链和农药等多个化工产品链的价格及价差走势图,并对这些产品的市场行情进行了简要分析。

总结

本报告基于对化工行业市场现状、供需关系以及宏观经济环境的分析,认为化工顺周期板块在当前经济复苏预期下具有较大的投资机会。报告推荐的股票均为行业龙头或细分领域龙头,具有较高的成长性和抗风险能力。然而,投资者仍需关注报告中提到的风险因素,谨慎投资。 报告中详细的数据和图表分析为投资者提供了较为全面的市场信息和投资参考。

微信扫一扫-立即使用

微信扫一扫-立即使用