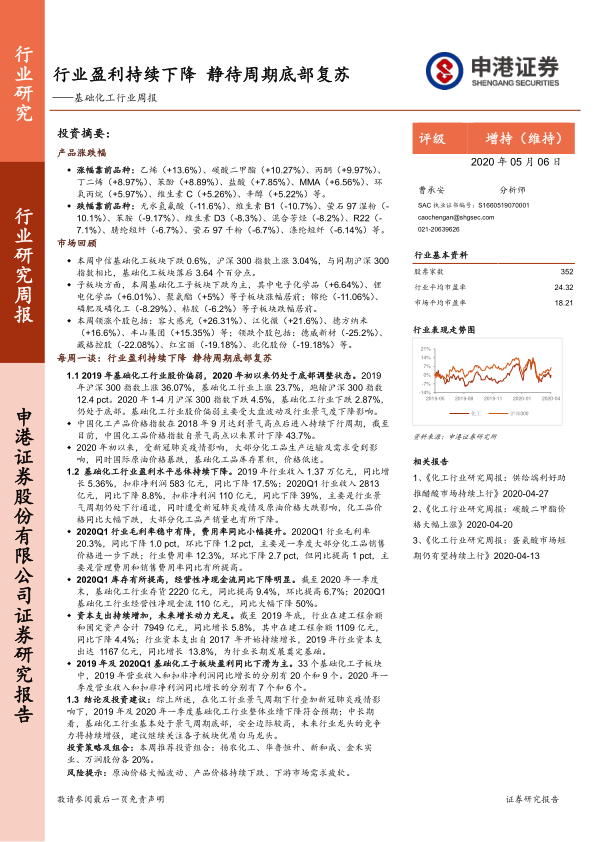

产品涨跌幅

涨幅靠前品种:乙烯(+13.6%)、碳酸二甲酯(+10.27%)、丙酮(+9.97%)、丁二烯(+8.97%)、苯酚(+8.89%)、盐酸(+7.85%)、MMA(+6.56%)、环氧丙烷(+5.97%)、维生素C(+5.26%)、辛醇(+5.22%)等。

跌幅靠前品种:无水氢氟酸(-11.6%)、维生素B1(-10.7%)、萤石97湿粉(-10.1%)、苯胺(-9.17%)、维生素D3(-8.3%)、混合芳烃(-8.2%)、R22(-7.1%)、腈纶短纤(-6.7%)、萤石97干粉(-6.7%)、涤纶短纤(-6.14%)等。市场回顾

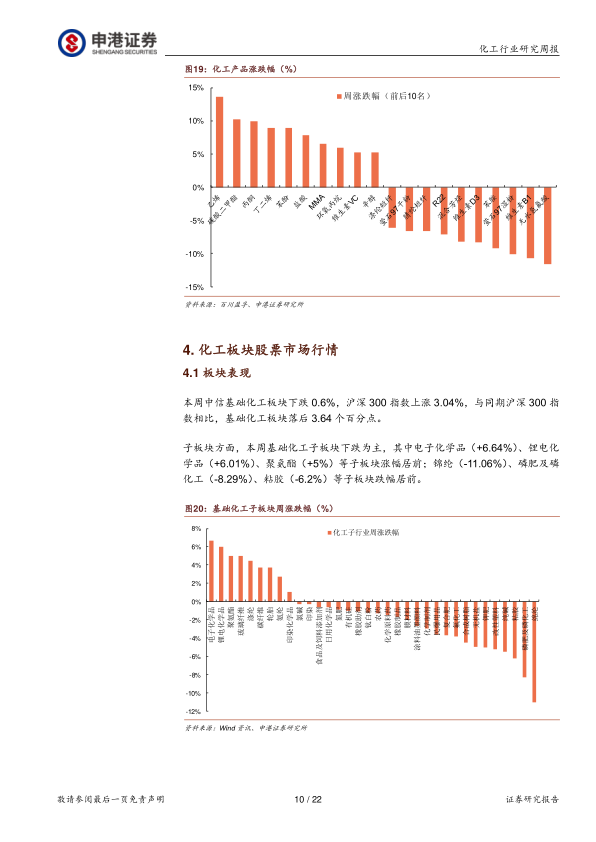

本周中信基础化工板块下跌0.6%,沪深300指数上涨3.04%,与同期沪深300指数相比,基础化工板块落后3.64个百分点。

子板块方面,本周基础化工子板块下跌为主,其中电子化学品(+6.64%)、锂电化学品(+6.01%)、聚氨酯(+5%)等子板块涨幅居前;锦纶(-11.06%)、磷肥及磷化工(-8.29%)、粘胶(-6.2%)等子板块跌幅居前。

本周领涨个股包括:容大感光(+26.31%)、江化微(+21.6%)、德方纳米(+16.6%)、丰山集团(+15.35%)等;领跌个股包括:德威新材(-25.2%)、藏格控股(-22.08%)、红宝丽(-19.18%)、北化股份(-19.18%)等。每周一谈:行业盈利持续下降静待周期底部复苏1.12019年基础化工行业股价偏弱,2020年初以来仍处于底部调整状态。2019年沪深300指数上涨36.07%,基础化工行业上涨23.7%,跑输沪深300指数12.4pct。2020年1-4月沪深300指数下跌4.5%,基础化工行业下跌2.87%,仍处于底部。基础化工行业股价偏弱主要受大盘波动及行业景气度下降影响。

中国化工产品价格指数在2018年9月达到景气高点后进入持续下行周期,截至目前,中国化工品价格指数自景气高点以来累计下降43.7%。

2020年初以来,受新冠肺炎疫情影响,大部分化工品生产运输及需求受到影响,同时国际原油价格暴跌,基础化工品库存累积,价格低迷。1.2基础化工行业盈利水平总体持续下降。2019年行业收入1.37万亿元,同比增长5.36%,扣非净利润583亿元,同比下降17.5%;2020Q1行业收入2813亿元,同比下降8.8%,扣非净利润110亿元,同比下降39%,主要是行业景气周期仍处下行通道,同时遭受新冠肺炎疫情及原油价格大跌影响,化工品价格同比大幅下跌,大部分化工品产销量也有所下降。

2020Q1行业毛利率稳中有降,费用率同比小幅提升。2020Q1行业毛利率20.3%,同比下降1.0pct,环比下降1.2pct,主要是一季度大部分化工品销售价格进一步下跌;行业费用率12.3%,环比下降2.7pct,但同比提高1pct,主要是管理费用和销售费用率同比有所提高。

2020Q1库存有所提高,经营性净现金流同比下降明显。截至2020年一季度末,基础化工行业存货2220亿元,同比提高9.4%,环比提高6.7%;2020Q1基础化工行业经营性净现金流110亿元,同比大幅下降50%。

资本支出持续增加,未来增长动力充足。截至2019年底,行业在建工程余额和固定资产合计7949亿元,同比增长5.8%,其中在建工程余额1109亿元,同比下降4.4%;行业资本支出自2017年开始持续增长,2019年行业资本支出达1167亿元,同比增长13.8%,为行业长期发展奠定基础。

2019年及2020Q1基础化工子板块盈利同比下滑为主。33个基础化工子板块中,2019年营业收入和扣非净利润同比增长的分别有20个和9个。2020年一季度营业收入和扣非净利润同比增长的分别有7个和6个。1.3结论及投资建议:综上所述,在化工行业景气周期下行叠加新冠肺炎疫情影响下,2019年及2020年一季度基础化工行业整体业绩下降符合预期;中长期看,基础化工行业基本处于景气周期底部,安全边际较高,未来行业龙头的竞争力将持续增强,建议继续关注各子板块优质白马龙头。投资策略及组合:本周推荐投资组合:扬农化工、华鲁恒升、新和成、金禾实业、万润股份各20%。

风险提示:原油价格大幅波动、产品价格持续下跌、下游市场需求疲软。

微信扫一扫-立即使用

微信扫一扫-立即使用