中心思想

本报告的核心观点是:医药生物板块上周表现疲软,跑输大盘,但长期来看,政策利好持续释放,创新药械和中药板块值得关注。

医药板块短期表现低迷,但政策利好持续释放

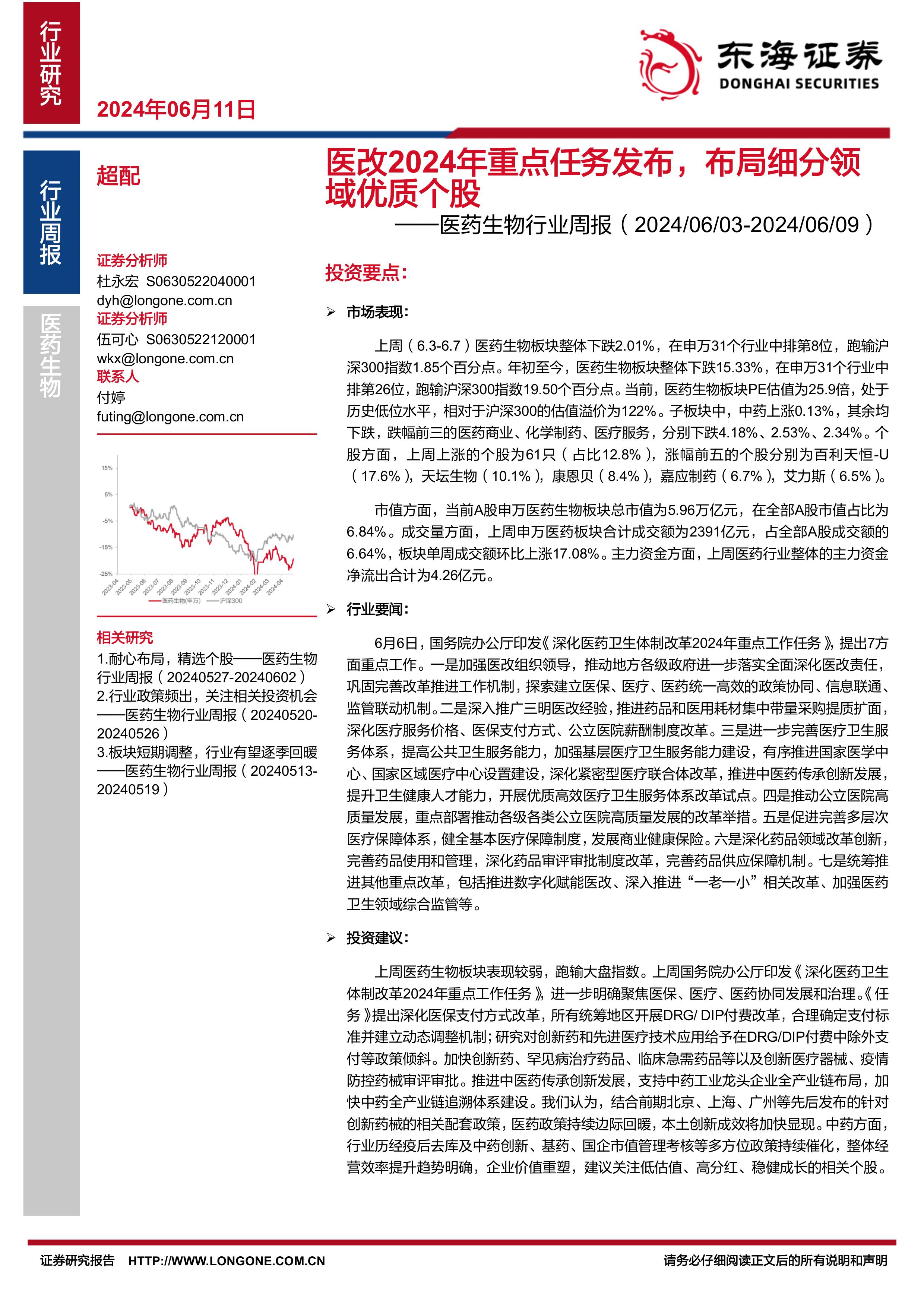

上周医药生物板块整体下跌2.01%,跑输沪深300指数1.85个百分点,多数子板块下跌,仅中药板块微涨。年初至今,板块跌幅达15.33%,跑输沪深300指数19.50个百分点。尽管如此,板块PE估值处于历史低位,相对沪深300的估值溢价为122%,暗示潜在的投资价值。成交量方面,上周板块成交额环比上涨17.08%,显示市场活跃度有所提升,但主力资金净流出4.26亿元,表明资金观望情绪依然存在。

政策驱动下的长期投资机会

国务院办公厅印发的《深化医药卫生体制改革2024年重点工作任务》为医药行业发展指明了方向,重点关注医保、医疗、医药协同发展和治理。该文件提出深化医保支付方式改革,加快创新药械审评审批,推进中医药传承创新发展等多项政策,为创新药械和中药板块带来长期利好。结合前期北京、上海、广州等地出台的配套政策,医药政策持续边际回暖,本土创新成效有望加快显现。中药行业在疫后去库、中药创新、基药政策以及国企市值管理考核等多重因素催化下,经营效率提升趋势明确,企业价值重塑,具备长期投资价值。

主要内容

本报告主要从市场表现、行业要闻和投资建议三个方面对医药生物行业进行分析。

市场表现分析:板块整体下跌,估值处于低位

报告首先分析了医药生物板块上周及年初至今的市场表现。上周板块整体下跌,跑输大盘,子板块中仅中药板块微涨,其余均下跌。年初至今,板块跌幅显著,跑输大盘。然而,板块PE估值处于历史低位,部分子板块估值也相对较低,这为长期投资者提供了潜在的投资机会。报告还分析了板块的成交量和主力资金流向,发现成交量有所上升,但主力资金净流出,表明市场存在观望情绪。个股方面,报告列出了上周涨跌幅前十的个股,并分析了其所属子板块。

行业要闻解读:政策利好持续释放,推动行业发展

报告接下来分析了重要的行业新闻,特别是国务院办公厅印发的《深化医药卫生体制改革2024年重点工作任务》。该文件从七个方面提出了深化医改的重点工作,包括加强医改组织领导、深入推广三明医改经验、完善医疗卫生服务体系、推动公立医院高质量发展、完善多层次医疗保障体系、深化药品领域改革创新以及统筹推进其他重点改革。这些政策的出台,将对医药行业产生深远的影响,特别是对创新药械和中药板块的利好作用尤为明显。报告还提及国家卫健委发布的关于推动城市医疗资源向县级医院和城乡基层下沉的通知,进一步完善了医疗资源配置。

投资建议:关注创新药械和中药板块的投资机会

基于对市场表现和行业要闻的分析,报告提出了具体的投资建议。报告建议中长期关注创新药械的投资机会,中短期关注中药、血制品等成长稳健、估值合理、现金流充沛的细分板块及个股。报告还列出了个股推荐组合和个股关注组合,为投资者提供参考。

总结

本报告对2024年6月3日至6月9日一周的医药生物行业进行了全面分析。报告指出,尽管上周医药生物板块表现疲软,跑输大盘,但从长期来看,政策利好持续释放,特别是国务院办公厅发布的《深化医药卫生体制改革2024年重点工作任务》,为创新药械和中药板块带来了重要的发展机遇。报告建议投资者关注这些板块的投资机会,并列出了具体的个股推荐和关注组合。 然而,投资者仍需注意行业政策风险、公司业绩不及预期风险以及突发事件风险等。 报告数据主要来源于Wind数据库,并由东海证券研究所提供。

微信扫一扫-立即使用

微信扫一扫-立即使用