中心思想

本报告的核心观点是:医药行业本周震荡下行,跑输大盘,但新冠口服药研发进展良好,以及上海疫情逐步好转,为疫情后需求复苏带来希望。报告建议关注“穿越医保”和“疫情脱敏”品种,并推荐了稳健型和弹性型两类投资组合,分别包含不同风险偏好的个股。

医药行业面临的挑战与机遇

医药行业面临医保压力常态化和后疫情时代带来的双重挑战。医保压力下,创新药械龙头企业有望通过持续创新和国际化战略“穿越医保结界”,而医保免疫品种(如自费生物药、中药消费品、医美上游产品等)以及产业链上游ToB端(如CXO板块、设备板块等)则相对政策免疫。后疫情时代,则需关注疫情“脱敏”领域,例如不受新冠干扰的疫苗品种或超跌品种,以及此前疫情受损、未来需求复苏的医疗服务品种等。

疫情复苏主线下的投资机会

新冠口服药研发取得新进展,为疫情的最终结束带来希望。上海复工复产的推进,也预示着疫情后需求复苏主线的到来。投资机会主要集中在以下三个方面:1)中药板块;2)具备自主消费属性的板块;3)疫情后复产复工板块。

主要内容

医药行业二级市场表现分析

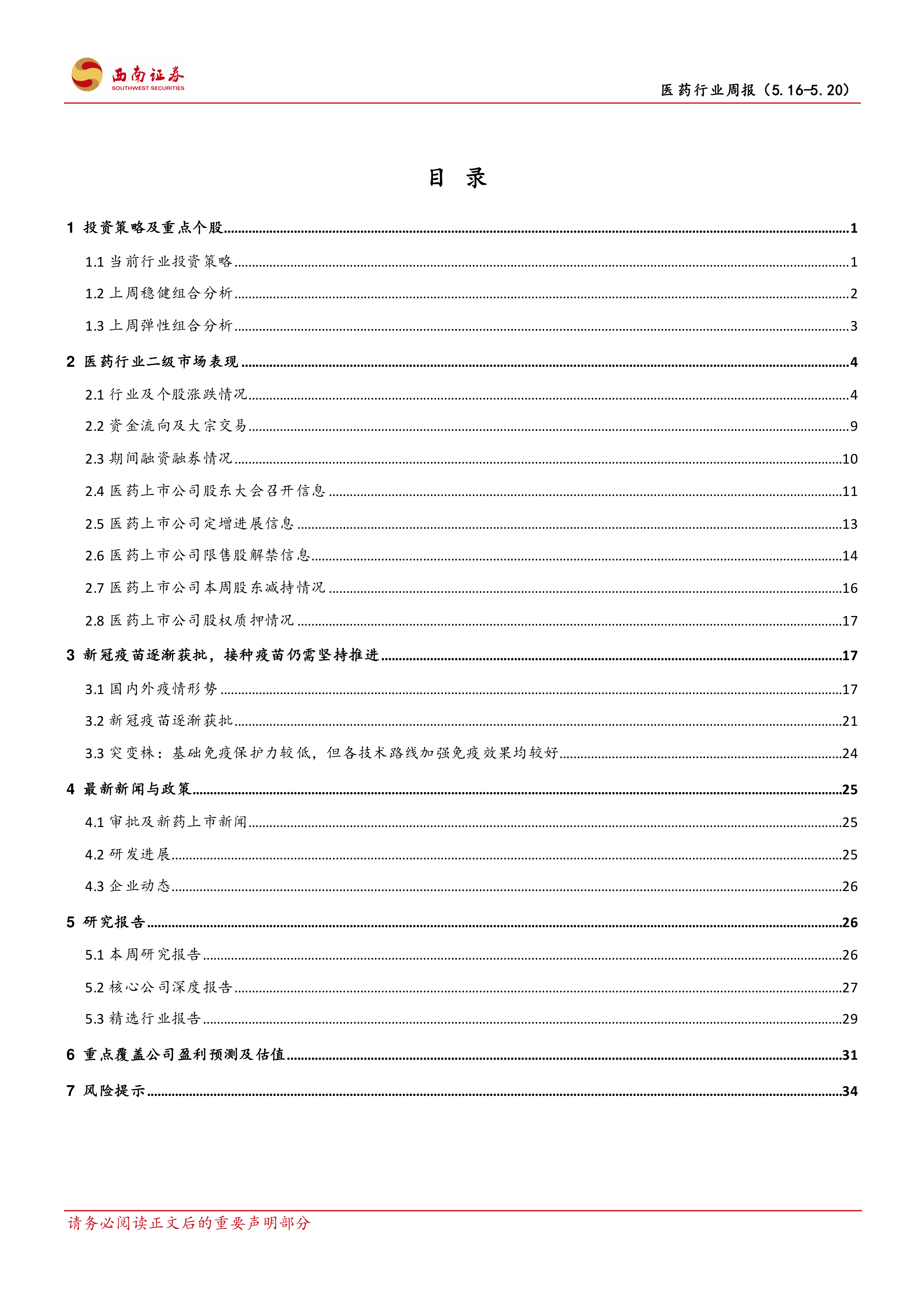

本周医药生物指数下跌2.01%,跑输沪深300指数4.79个百分点,行业涨跌幅排名第32位。年初至今,医药行业下跌21.58%,跑输沪深300指数3.33个百分点,排名第26位。本周医药行业估值水平(PE-TTM)为24倍,相对全部A股溢价率为75.2%(-7.38pp),相对剔除银行后全部A股溢价率为32.4%(-5.99pp),相对沪深300溢价率为114.1%(-8.08pp)。子行业方面,血液制品和线下药店涨幅居前,医药流通跌幅最小。报告详细分析了行业及个股涨跌情况、资金流向、大宗交易、融资融券情况,以及上市公司股东大会、定增、限售股解禁和股东减持等信息,并提供了相关图表数据支持。

新冠疫情形势及疫苗研发进展

报告分析了国内外新冠疫情形势,包括现有确诊病例数、累计确诊病例数、死亡人数以及疫苗接种情况等,并提供了相应的图表数据。报告指出,虽然全球疫情有所缓和,但仍需坚持推进疫苗接种。报告还详细介绍了国内外新冠疫苗的研发进展,包括不同技术路线疫苗的研发进度、临床试验情况以及获批上市情况等,并对未来疫苗市场发展趋势进行了展望。

最新新闻、政策及研究报告

报告总结了本周医药行业的最新新闻和政策,包括药品审批、新药上市、研发进展和企业动态等信息。此外,报告还列出了本周发布的研究报告,包括对重点公司的深度报告和精选行业报告,涵盖了中药、CXO、创新药、医疗器械、医疗服务等多个领域。

重点覆盖公司盈利预测及估值

报告对重点覆盖公司进行了盈利预测和估值分析,提供了各公司的市值、股价、归母净利润、净利润增速、EPS和PE等关键数据,并给出了相应的投资评级。

总结

本报告对2022年5月16日至5月20日一周的医药行业进行了全面分析,涵盖了二级市场表现、新冠疫情形势、疫苗研发进展、最新新闻政策以及重点公司盈利预测等方面。报告指出,医药行业短期内面临挑战,但长期发展前景依然向好,建议投资者关注“穿越医保”和“疫情脱敏”品种,并根据自身风险偏好选择合适的投资组合。 报告中提供的详尽数据和分析,为投资者提供了重要的参考依据。 然而,投资者需注意报告中提到的风险提示,并自行承担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用