中心思想

本报告的核心观点是:尽管2022年前三季度医药板块受到疫情反复冲击,增速有所放缓,但整体保持稳健增长,且Q4有望迎来业绩拐点。 我们持续看好医药板块长期发展,认为当前仍是底部配置良机,建议加大配置力度,重点关注有望困境反转、持续享受政策红利以及业绩持续高增长的细分板块和个股。

疫情冲击下的稳健增长与Q4预期

2022年前三季度,医药板块整体表现出韧性。虽然疫情反复冲击导致企业生产经营、物流运输和终端需求受到影响,医院诊疗活动也未完全恢复,但累计收入仍增长10.9%,利润总额增长12.6%,扣非净利润增长17.6%。 同比增速有所下降,但环比与2022年上半年基本持平。 考虑到上半年新冠相关业务订单量较大,我们预计单三季度常规业务已逐步加速,Q4有望走出业绩拐点,实现加速恢复。

板块分化与个股推荐

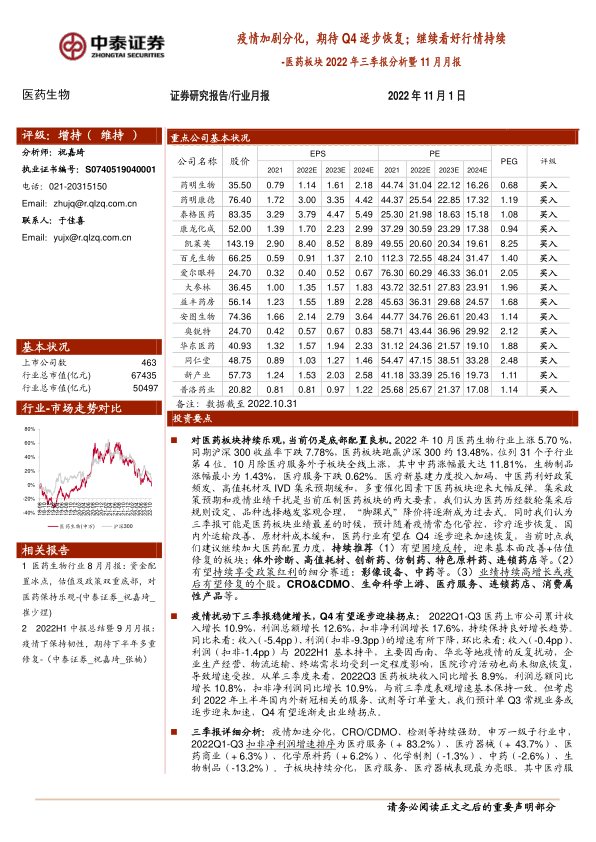

疫情加速了医药板块内部的分化。CRO/CDMO、IVD/ICL等细分领域持续强劲增长,而化学制剂、中药、生物制品等板块增速放缓甚至下滑。 报告详细分析了各子板块的业绩表现,并基于此,推荐了药明康德、爱尔眼科、药明生物等17个重点个股,这些个股分别在困境反转、政策红利和业绩高增长等方面具备优势。

主要内容

医药板块2022年三季报数据详细拆分

本节详细分析了2022年前三季度医药板块的财务数据,包括营收、利润总额、扣非净利润、毛利率、经营性现金流以及期间费用等。数据显示,虽然整体毛利率略有下降,但经营性现金流持续好转,研发投入力度加大。 不同子板块的财务数据差异显著,反映了疫情对不同细分领域的冲击程度不同。

疫情扰动下增速稳健,Q4有望迎业绩拐点

本小节重点关注了2022年前三季度医药板块的收入和利润增速,并分析了增速变化的原因,以及对Q4业绩的展望。

盈利能力略有波动,营运能力基本稳定

本小节分析了医药板块的毛利率、经营性现金流、期间费用率以及资产负债率等指标,评估了板块的盈利能力和营运能力。

分板块:CRO/CDMO、IVD等持续靓丽,多赛道迎来业绩恢复

本小节对医药板块的七个一级子行业(化学原料药、化学制剂、中药、生物制品、医药商业、医疗器械、医疗服务)进行了深入分析,并对细分领域(CRO/CDMO、IVD/ICL、特色原料药、药店、民营医院、血制品、疫苗、生命科学服务)的业绩表现进行了详细解读,指出不同细分领域的增长动力和潜在风险。

行业热点聚焦

本节关注了10月份医药行业发生的几个重要事件,包括心脏介入电生理类医用耗材、生化诊断试剂、口腔正畸托槽等耗材的集采政策,以及“十四五”中医药人才发展规划的发布。 对这些事件进行了分析,并对市场影响进行了预测。

集采政策分析及影响

本小节分析了多个医用耗材的集采政策,指出集采规则相对温和,好于市场预期,并对国产替代加速以及板块估值修复的可能性进行了探讨。

中医药人才发展规划解读

本小节解读了“十四五”中医药人才发展规划,认为该规划将推动中医药行业持续发展,并建议关注龙头企业投资机会。

10月板块回顾与分析

本节回顾了10月份医药板块的市场表现,包括板块收益率、板块估值以及个股表现。数据显示,10月份医药板块跑赢沪深300指数,多个个股表现亮眼。

板块收益

本小节分析了10月份医药板块的整体收益率以及各子板块的收益率,并与沪深300指数进行了比较。

板块估值

本小节分析了医药板块的估值水平,并与全部A股(扣除金融板块)进行了比较,指出医药板块估值相对较低。

个股表现

本小节列出了10月份涨幅和跌幅前15位的个股,并对个股表现进行了简要分析。

附录

附录包含中药材价格追踪、本期研究报告汇总、中泰医药主要覆盖公司及估值一览以及行业风险因素分析等内容。

总结

本报告对2022年前三季度医药板块的市场表现和财务数据进行了全面分析,并对Q4业绩走势进行了展望。报告指出,尽管疫情反复冲击对医药板块造成一定影响,但整体保持稳健增长,且部分细分领域表现亮眼。 我们持续看好医药板块的长期发展,认为当前是底部配置良机,并推荐了多个有望困境反转、持续享受政策红利以及业绩持续高增长的细分板块和个股。 同时,报告也指出了行业面临的政策扰动和药品质量风险。 投资者需谨慎投资,并关注相关政策变化和市场风险。

微信扫一扫-立即使用

微信扫一扫-立即使用