中心思想

本报告的核心观点是:MDI价格大幅上涨,推动化工板块整体上涨,新能源汽车相关锂电材料表现突出。尽管油价短期反弹,但长期预计低位震荡。报告推荐低估值白马股和受益于国六政策及新老基建的化工成长股。 主要风险在于油价大幅波动、新冠疫情恶化和贸易战形势恶化。

MDI价格上涨及化工板块表现

本周化工板块(申万)上涨3.75%,跑赢上证综指(上涨1.68%)和深证成指(上涨2.96%)。 涨幅居前的个股主要集中在新能源汽车相关锂电材料领域,例如当升科技、新宙邦、德方纳米和天赐材料,这与9月新能源汽车销量创新高密切相关。 此外,MDI价格也大幅上涨,聚合MDI和纯MDI涨幅分别达到26.45%和16.47%,主要原因是国内疫情缓解,下游家电等消费市场复苏。 反之,维生素价格持续回调,这与海外疫情持续发酵,需求疲软有关。

油价走势及长期展望

本周油价显著上涨,ICE布油和WTI原油分别上涨9.12%和9.58%,主要受飓风“德尔塔”袭击墨西哥湾和特朗普新冠病情好转等因素影响。 然而,报告分析认为,长期来看,全球经济增长乏力,美国能源独立性增强,OPEC减产计划难以维系,油价将长期维持低位震荡。

主要内容

板块及个股表现分析

本周化工板块表现强劲,涨幅超过大盘指数。锂电材料和MDI相关个股涨幅居前,而部分个股则出现下跌。报告提供了化工板块本周个股涨幅前十和跌幅前十的详细数据,方便投资者了解市场动态。

本周油价显著上涨,预计油价长期低位震荡

本周油价受飓风和地缘政治因素影响大幅上涨,但报告基于全球经济形势和能源独立性等因素,对油价长期走势持谨慎态度,预计将长期低位震荡。图表直观地展现了原油价格的走势。

投资主线梳理

报告梳理了三条化工行业的投资主线:一是供给侧改革后半场,一体化协同发展的企业更有优势;二是龙头企业扩产,强者恒强;三是新老基建带来的高景气细分领域投资机会。

本月观点

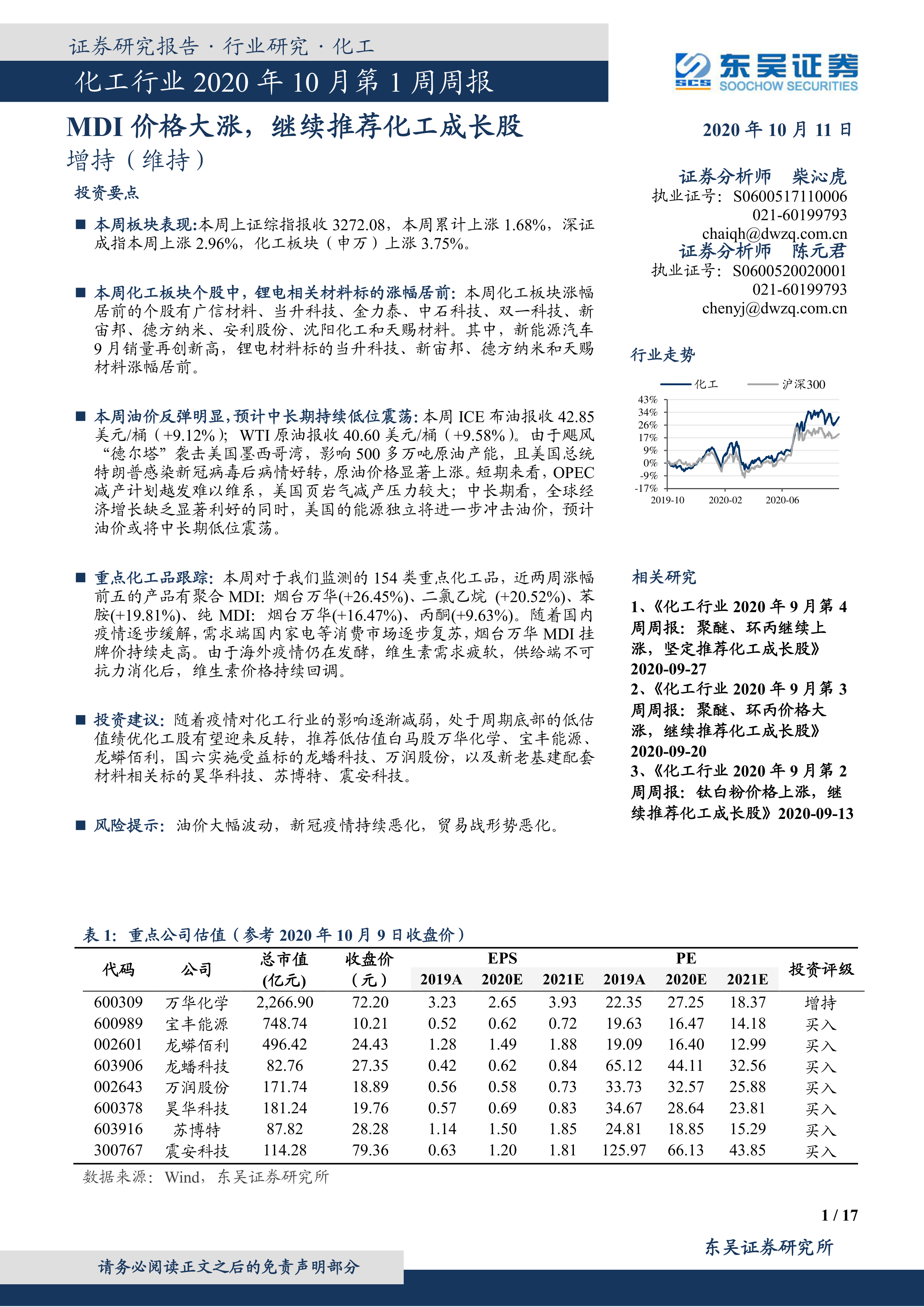

报告对宝丰能源、龙蟠科技、万润股份、昊华科技、苏博特和震安科技六家公司进行了详细的投资逻辑分析,分别从公司自身优势、行业发展趋势和政策利好等方面进行论证。

重点产品涨跌幅分析

报告跟踪了154类重点化工产品,分析了涨跌幅前五的产品,并对涨跌幅的原因进行了深入解读,例如MDI价格上涨和维生素价格下跌的原因分析。图表清晰地展示了重点化工产品价格涨跌幅情况。

风险提示

报告指出了化工行业面临的主要风险,包括油价大幅波动、新冠疫情持续恶化和贸易战形势恶化等。

重点产品价格及价差走势

报告提供了苯链、PTA链、煤链和农药等多个化工产品链的价格及价差走势图,通过图表数据直观地展现了各产品链的市场供需情况和价格波动情况。

总结

本报告对化工行业2020年10月第一周的市场表现进行了全面分析,重点关注了MDI价格上涨、新能源汽车相关锂电材料的强势表现以及油价的短期反弹和长期低位震荡预期。报告推荐了多只受益于行业发展趋势和政策利好的化工成长股,并指出了行业面临的主要风险。 报告数据翔实,分析深入,为投资者提供了有价值的参考信息。 然而,投资者需注意报告中提到的风险提示,并根据自身情况进行投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用