中心思想

本报告的核心观点是:由于日本信越化学KrF光刻胶产能受限以及全球晶圆厂产能扩张导致的光刻胶需求激增,全球光刻胶供应持续紧张,这为国产光刻胶替代提供了重要的发展机遇。然而,中国光刻胶产业与国际先进水平仍存在较大差距,国产化进程任重道远,需要持续的技术攻关和政策支持。

全球光刻胶供应紧张,国产替代机遇凸显

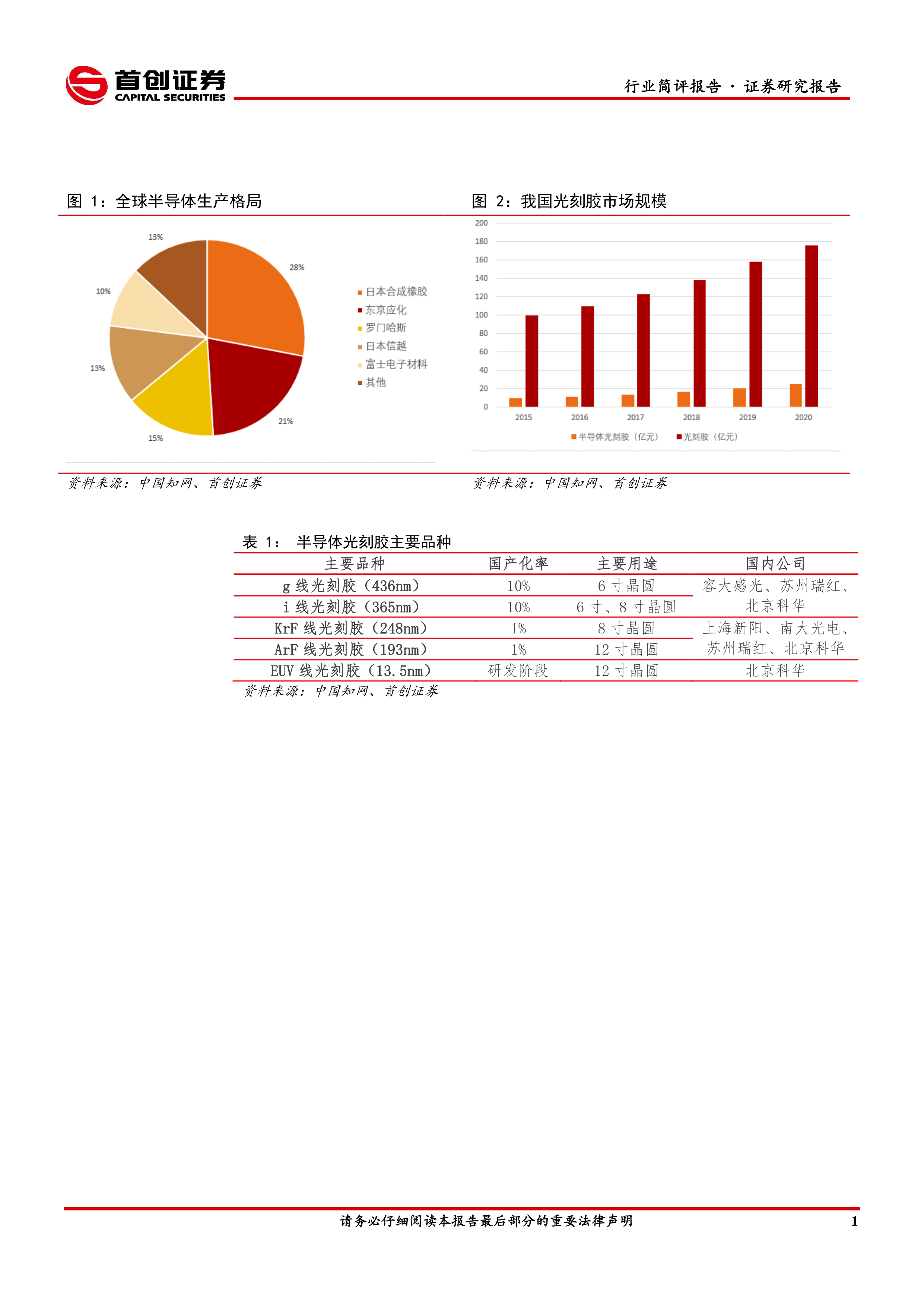

全球光刻胶市场长期被日本和美国企业垄断,行业集中度极高,前五大厂商占据了87%的市场份额。信越化学KrF光刻胶福岛工厂地震停产进一步加剧了全球光刻胶供应紧张的局面,限制了对华出口。同时,全球晶圆厂产能的快速扩张,特别是中国大陆晶圆厂的建设热潮,进一步推高了光刻胶需求,预计到2024年全球新增晶圆厂产能将达到每月660万片。这种供需失衡的局面,为国产光刻胶的替代提供了重要的战略窗口期。

国产光刻胶技术差距与发展瓶颈

尽管国家出台多项政策鼓励高端光刻胶技术攻关,但中国光刻胶产业与国际先进水平仍存在显著差距。例如,国外已量产第五代极紫外光刻机用光刻胶,而中国尚处于实验室阶段;12英寸晶圆所用的ArF光刻胶仍在研发阶段;8英寸晶圆所用的KrF光刻胶国产化率仅为1%。 这种技术差距直接导致中国光刻胶自给率极低,高端光刻胶严重依赖进口,一旦发生突发事件,将严重威胁中国芯片制造业的安全。

主要内容

本报告从全球光刻胶市场现状、国产光刻胶发展现状及未来展望等方面进行了分析。

全球光刻胶市场分析:供需失衡加剧竞争

报告指出,全球光刻胶市场呈现寡头垄断格局,主要厂商产能受限,导致全球光刻胶供应紧张。同时,全球晶圆厂产能扩张,特别是中国大陆市场的快速增长,进一步加剧了供需矛盾。报告中提及的数据显示,未来五年中国大陆将新建至少29座晶圆厂,这将对光刻胶的需求产生巨大的拉动作用。

国产光刻胶发展现状:技术追赶与产业布局

报告详细介绍了国内几家主要光刻胶生产企业的现状,包括晶瑞股份(苏州瑞红)、彤程新材(北京科华)、南大光电和上海新阳等。这些企业在不同类型光刻胶的研发和生产方面取得了一定的进展,但总体而言,国产光刻胶在技术水平和产能规模上与国际领先企业仍存在较大差距。报告中列出了不同类型光刻胶的国产化率,例如KrF光刻胶国产化率仅为1%,ArF光刻胶国产化率也仅为1%,这反映了中国光刻胶产业面临的严峻挑战。 报告还提到了这些企业参与的国家重大专项项目,例如极紫外(EUV)光刻胶项目,这体现了国家对光刻胶产业发展的重视和支持。

未来展望:国产替代加速,挑战与机遇并存

报告认为,在全球光刻胶供应紧张和国家政策支持的大背景下,国产光刻胶替代将加速推进。然而,中国光刻胶产业仍面临着诸多挑战,包括技术瓶颈、人才短缺、资金投入不足等。报告强调,需要持续加大研发投入,加强国际合作,培养高素质人才,才能最终实现光刻胶产业的自主可控。

总结

本报告分析了全球光刻胶市场供需紧张的现状,以及由此带来的国产光刻胶替代机遇。报告指出,虽然中国光刻胶产业与国际先进水平存在较大差距,但国家政策支持和企业积极努力为国产替代提供了动力。未来,中国光刻胶产业的发展需要持续的技术攻关、产业链协同和政策引导,才能最终打破国外垄断,实现产业自主可控,保障国家芯片产业安全。 报告中提供的关于各类型光刻胶国产化率的数据,以及对主要国内光刻胶企业的介绍,为读者深入了解中国光刻胶产业现状提供了重要的参考信息。 然而,报告也指出了研发进度不达预期和海外技术封锁等风险,提醒投资者需谨慎评估投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用