中心思想

本报告的核心观点是:OPEC+决定4月份不增产,叠加全球经济复苏和地缘政治因素,预计2021年Brent原油价格突破70美元,油价中枢位于60美元以上。 这将对石油石化行业产生积极影响,短期内建议关注低估值油气油服板块和供需面良好的PA66行业;长期来看,应关注具有资源优势的行业龙头、能源成长赛道、高技术壁垒细分龙头以及战略性新兴产业。 然而,宏观经济波动、油价剧烈波动、装置不可抗力以及环保政策等风险也需密切关注。

原油市场价格上行趋势及驱动因素分析

报告认为,2021年原油价格上涨的主要驱动因素是OPEC+维持大规模减产,以及全球经济复苏带来的需求增长。尽管市场存在经济复苏预期是否充分被吸收以及供给端宽松风险的担忧,但报告通过分析交通运输业客运量数据和上游资本开支减少的情况,认为下游行业仍有较大增长空间,而供给端短期内大幅增产的可能性较低。

石油石化行业投资机会与风险提示

报告基于对原油市场走势的判断,提出了相应的投资建议。短期内,建议关注低估值且行业景气度持续回升的油气油服板块(如中国石油、中国石化、中海油服等),以及供需面良好、产品价格处于上行通道的PA66行业(如神马股份)。此外,光威复材等估值回调的个股也存在投资机会。长期来看,报告建议关注以下几条投资主线:资源和规模优势的油气油服行业龙头、能源行业的成长赛道(天然气)、具有全球竞争力的一体化行业龙头、高技术壁垒细分龙头公司以及战略性新兴产业(如氢能)和绿色化工(如降解塑料)公司。 同时,报告也指出了宏观经济波动、油价/原材料价格剧烈波动、装置不可抗力以及环保政策等风险。

主要内容

行情回顾及行业估值分位

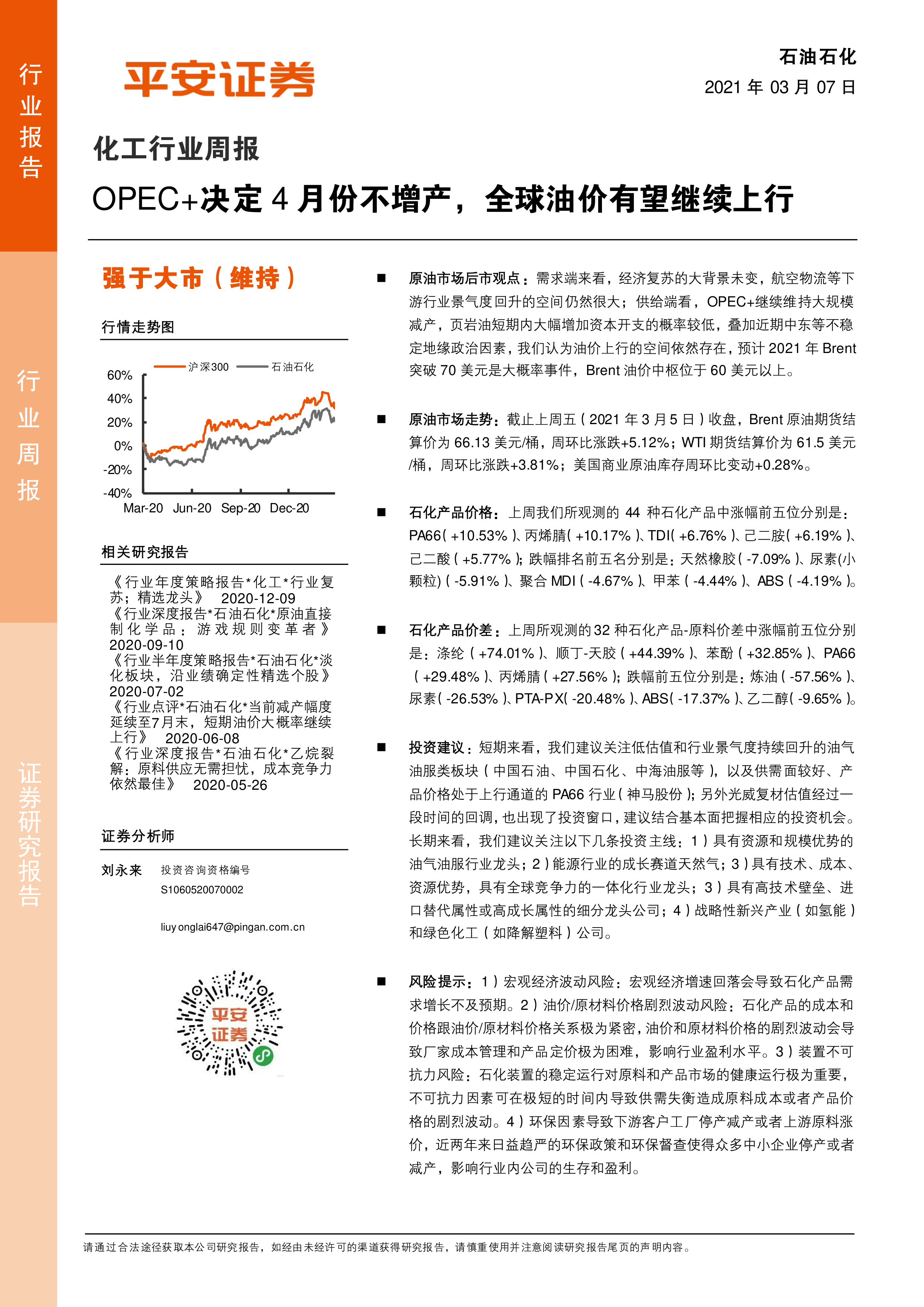

本部分回顾了上周(2021年3月5日当周)化工行业指数表现,指出申万化工指数跑输大盘,并对化工行业及子行业的估值分位进行了分析。数据显示,化工行业PE(ttm)估值分位处于近十年来的72%,报告认为考虑到2020年疫情等因素的影响,当前化工行业整体实际估值仍处于历史中游水平。 同时,报告还分析了化工细分行业一周涨跌幅排名,以及各个子行业的PE(ttm)估值分位,为投资者提供参考。

石油和化工产品价格价差跟踪

本部分跟踪了国际原油市场和石油化工产品价格及价差的周度变化。数据显示,Brent原油和WTI原油价格均上涨,主要原因是OPEC+决定4月份不增产。报告还列出了上周涨跌幅前五位的石油化工产品和石化产品-原料价差,为投资者提供市场价格变化的参考信息。

投资建议及风险提示

本部分详细阐述了报告的投资建议和风险提示。短期投资建议关注低估值油气油服板块和PA66行业,长期投资建议关注资源优势龙头企业、能源成长赛道、高技术壁垒细分龙头以及战略性新兴产业。 风险提示部分重点强调了宏观经济波动、油价/原材料价格剧烈波动、装置不可抗力以及环保政策等因素对石油石化行业的影响。

附录:重点行业和公司的动态跟踪

本部分对油气油服、炼油石化、煤化工、化纤、橡塑、聚氨酯、盐化工、氟硅化工、农化以及精细化工及化工新材料等重点行业和公司的动态进行了跟踪,提供了多个行业和公司的最新动态信息,例如OPEC+减产、部分公司业绩快报、项目开工等信息。

总结

本报告基于OPEC+决定4月份不增产的背景,分析了原油市场后市走势,并对石油石化行业进行了深入的市场分析。报告认为,油价上行趋势将持续,并据此提出了相应的投资建议和风险提示。短期内建议关注低估值油气油服板块和PA66行业,长期关注具有资源优势的行业龙头、能源成长赛道、高技术壁垒细分龙头以及战略性新兴产业。 同时,报告也提醒投资者关注宏观经济波动、油价剧烈波动、装置不可抗力以及环保政策等风险。 报告还提供了上周化工行业及子行业的表现数据、石油化工产品价格及价差变化数据,以及重点行业和公司的动态跟踪信息,为投资者提供全面的市场信息和投资参考。

微信扫一扫-立即使用

微信扫一扫-立即使用