中心思想

本报告的核心观点是:长春高新在经历了2021年以来的下行周期后,其估值有望迎来修复。这主要基于以下两点:

生长激素业务的稳定性和集采风险的释放

长春高新旗下的金赛药业在生长激素领域占据龙头地位,多年来保持了百亿体量的收入规模。尽管经历了地方集采,但短效生长激素集采风险已基本释放,长效生长激素短期集采可能性较小。随着2025年消费端复苏,生长激素板块有望企稳回升,为公司提供稳定的现金流。

创新药管线的快速发展和潜在估值弹性

长春高新自2020年以来大幅增加研发投入,目前已形成差异化的创新药管线,其中伏欣奇拜单抗即将上市,其他多个创新药项目进展顺利。这些创新药管线的成功有望为公司带来显著的估值弹性。

主要内容

本报告详细分析了长春高新的市场表现、行业现状以及未来发展前景,并给出了相应的投资建议。

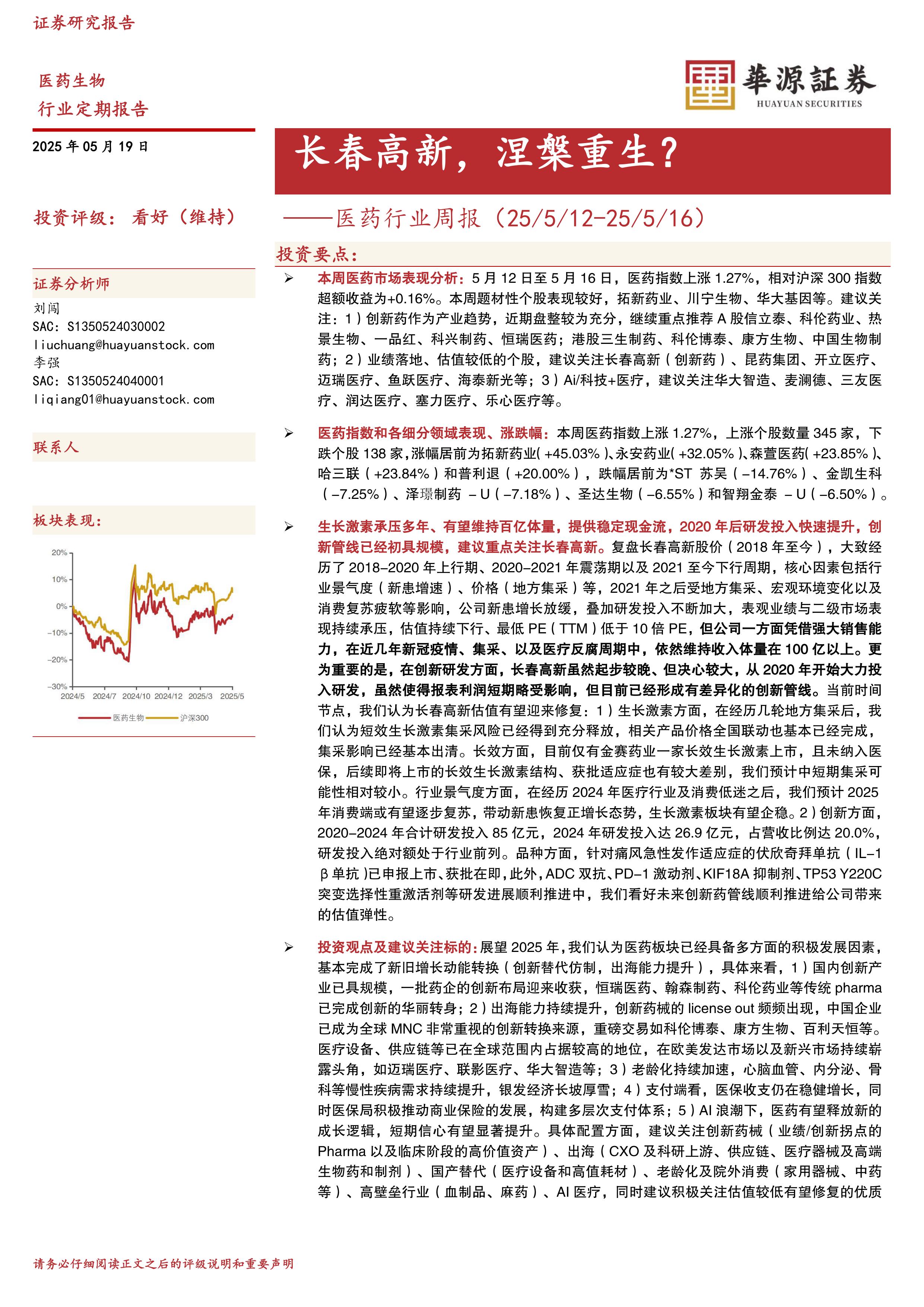

长春高新股价表现及驱动因素分析

报告首先复盘了长春高新2018年至今的股价走势,将其分为上行期、震荡期和下行期三个阶段,并分析了行业景气度(新患增速)和价格(地方集采)等核心驱动因素。报告指出,2021年以来,地方集采、宏观环境变化以及消费复苏疲软等因素导致公司新患增长放缓,叠加研发投入加大,导致表观业绩和二级市场表现承压,估值持续下行。

生长激素市场分析及未来展望

报告深入分析了生长激素市场,指出其具有药品和消费品的双重属性,并强调金赛药业在该领域的龙头地位及其长期稳定的收入贡献。报告认为,经过几轮地方集采后,短效生长激素集采风险已基本释放,长效生长激素短期集采可能性较小。预计2025年消费端复苏将带动新患增长,生长激素板块有望企稳。

长春高新创新药研发管线分析

报告详细介绍了长春高新自2020年以来大力投入研发的创新药管线,包括伏欣奇拜单抗(已申报上市)、ADC双抗、PD-1激动剂、KIF18A抑制剂、TP53Y220C突变选择性重激活剂等。报告对这些创新药的研发进展、市场前景以及潜在的商业价值进行了分析,并指出其有望为公司带来显著的估值弹性。

医药行业整体分析及投资策略

报告对医药行业整体进行了分析,指出该行业已完成新旧增长动能转换,并具备多方面的积极发展因素,例如创新产业规模化、出海能力提升、老龄化加速、医保支付体系完善以及AI技术赋能等。报告建议关注创新药械、出海、国产替代、老龄化及院外消费、高壁垒行业以及AI医疗等方向,并推荐了具体的关注标的组合。

总结

本报告通过对长春高新公司基本面、行业发展趋势以及市场环境的综合分析,认为长春高新在经历了较长时间的估值低迷后,具备显著的估值修复潜力。其稳定的生长激素业务和快速发展的创新药管线是支撑这一判断的核心因素。报告建议投资者关注长春高新,并积极布局医药行业中的结构性增长机会。 报告同时提示了行业竞争加剧、政策变化以及行业需求不及预期等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用