中心思想

中国创新药BD能力显著提升,市场潜力巨大

本报告核心观点指出,中国创新药产业经过十余载发展,其研发实力和国际认可度显著提升,尤其体现在对外授权(License-out)交易的爆发式增长。2024年中国药企License-out交易数量和金额均创历史新高,总交易金额达519亿美元,且产品类型日益丰富,从技术平台授权转向高价值管线权益转让,如双抗/多抗和ADC等新兴疗法。同时,中国原研药品进入临床阶段的数量已位居全球第一,为未来创新药出海奠定了坚实基础。

医药板块投资主线明确,关注创新、出海与老龄化

展望2025年,医药板块已完成新旧增长动能转换,具备多方面积极发展因素。投资主线应聚焦“创新+出海+老龄化”,并关注国内政策修复带来的边际改善。创新药械、出海企业、国产替代、老龄化及院外消费、高壁垒行业以及AI医疗等细分领域均蕴藏投资机会。当前医药板块估值处于历史相对低位,业绩有望企稳回升,是战略性布局的良好时机。

主要内容

创新药产业价值凸显,BD交易屡创新高

中国创新药产业历经十余载发展,已从跟随者成长为全球创新力量的重要组成部分,其核心价值和国际竞争力不断增强。近年来,国内药企的重磅对外授权(License-out)交易持续涌现,不断刷新交易金额上限,充分证明了中国创新药的实力和国际认可度。

BD交易数据与产品类型演变

从交易金额来看,2015年至2024年间,中国药企的License-out交易数量和总金额持续攀升。2024年达到新的高峰,总交易金额高达519亿美元,其中首付款达41亿美元,总交易数量为94件。进入2025年,三生制药等企业继续创下重磅BD记录,进一步印证了国内医药产业创新价值的提升。从产品类型来看,中国药企的License-out项目类型逐年丰富,并由早期的技术平台授权逐渐转向高价值的管线权益转让。新兴产品如双抗/多抗和ADC(抗体偶联药物)等占比显著提高,体现了中国药企在新一代疗法上的差异化布局和创新能力。例如,科伦博泰、映恩生物、百奥赛图等企业在ADC项目出海方面表现突出,而双抗/多抗在2024年也迎来出海高峰。

原研管线数量与未来出海潜力

原研管线数量的持续增长是高价值创新产品不断涌现的基石。近十年数据显示,中国企业首次进入临床阶段的原研药品数量累计达4384款,超过美国的4007款,位居全球第一。仅2024年,就有704款中国原研创新药首次进入临床,再次彰显了中国在新药研发领域的强劲势头。展望未来,国内药企在早期研发阶段拥有品类丰富、适应症/靶点覆盖面广的优质管线,这些高潜力、高临床价值的资产有望通过BD模式进一步出海兑现价值,为中国制药企业在全球化布局中赢得更多市场份额和竞争优势。

医药板块投资策略:聚焦创新、出海、老龄化与政策修复

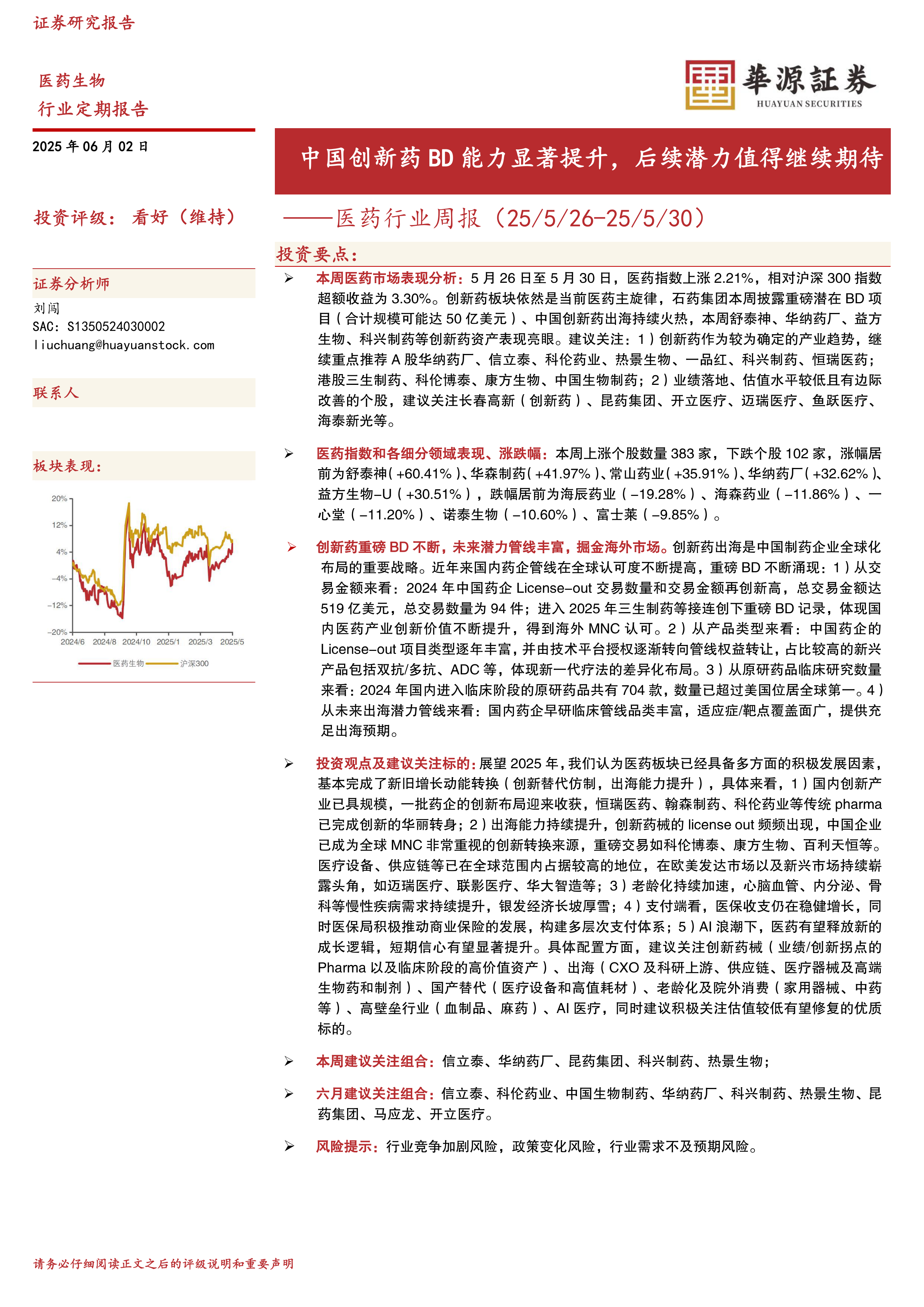

本周(5月26日至5月30日),医药指数上涨2.21%,相对沪深300指数超额收益为3.30%,显示出医药板块的韧性。创新药板块依然是市场主旋律,石药集团披露重磅潜在BD项目,舒泰神、华纳药厂、益方生物、科兴制药等创新药资产表现亮眼。

市场表现与估值分析

本周医药行业上涨个股数量383家,下跌102家。涨幅居前的个股包括舒泰神(+60.41%)、华森制药(+41.97%)、常山药业(+35.91%)、华纳药厂(+32.62%)、益方生物-U(+30.51%)。跌幅居前的有海辰药业(-19.28%)、海森药业(-11.86%)、一心堂(-11.20%)等。从细分赛道来看,本周化学制剂(+4.3%)、生物制品II(+3.1%)表现突出。年初至今,化学制剂(+19.6%)和化学原料药(+17.0%)涨幅领先。截至2025年5月30日,申万医药板块整体PE估值为34.0X,在申万一级分类中排名第10,处于历史相对较低位置,具备估值修复潜力。

2025年投资观点与建议

报告认为,2024年医药指数下跌超14%主要受新一轮医改、政策扰动和企业增长动能转换等因素影响。当前医药板块已呈现多重底部特征,医改影响或逐步调整到位,板块估值和持仓均处于近年来低位,业绩有望企稳回升。展望2025年,医药板块具备多方面积极发展因素:1)国内创新产业已具规模,传统Pharma企业如恒瑞医药、科伦药业等已完成创新转型;2)出海能力持续提升,中国企业成为全球MNC重要的创新来源;3)老龄化加速,心脑血管、内分泌、骨科等慢性病需求持续增长,银发经济潜力巨大;4)医保收支稳健增长,并积极推动商业保险发展,构建多层次支付体系;5)AI浪潮有望为医药行业释放新的成长逻辑。

基于以上判断,报告建议战略性布局,坚持“创新+出海+老龄化”主线,重点关注低估资产。具体投资方向包括:

- 创新药械及产业链: 关注恒瑞医药、科伦药业、信立泰、科伦博泰、康方生物等创新药企,以及药明康德、药明生物、凯莱英等CXO企业。

- 出海: 关注迈瑞医疗、联影医疗、华大智造、鱼跃医疗等在海外市场占据较高地位的企业。

- 国产替代: 关注开立医疗、澳华内镜、惠泰医疗等在内窥镜、微电生理等领域具有国产替代潜力的企业。

- 老龄化及院外消费: 关注昆药集团、鱼跃医疗、可孚医疗、华润三九等受益于银发经济增长的企业。

- 高壁垒行业: 关注人福医药、恩华药业(麻药)和派林生物、天坛生物(血制品)等。

- 小而美标的: 关注百洋医药、普门科技、盘龙药业等估值受压但业绩稳健或高增长的公司。

- AI医疗: 关注晶泰控股、泓博医药(制药)、润达医疗、美年健康(大数据模型)、鱼跃医疗、联影医疗(医疗设备)等。

本周建议关注组合:信立泰、华纳药厂、昆药集团、科兴制药、热景生物。

六月建议关注组合:信立泰、科伦药业、中国生物制药、华纳药厂、科兴制药、热景生物、昆药集团、马应龙、开立医疗。

总结

本报告深入分析了中国医药生物行业的最新动态与未来趋势,强调中国创新药BD能力显著提升,已成为全球医药创新版图中的重要力量。通过详实的数据,报告展示了中国药企在License-out交易金额、交易数量以及原研管线数量上的突破性进展,尤其是在ADC、双抗/多抗等新兴疗法领域的创新实力。

在投资策略方面,报告明确指出2025年医药板块将迎来多重积极发展因素,包括创新产业规模化、出海能力持续增强、老龄化带来的需求增长、医保支付体系的完善以及AI技术赋能。鉴于当前医药板块估值处于历史低位,报告建议投资者坚持“创新+出海+老龄化”主线,战略性布局创新药械、出海企业、国产替代、老龄化相关消费、高壁垒行业以及AI医疗等细分领域,以期把握行业结构性高增长的投资机会。同时,报告也提示了行业竞争加剧、政策变化和需求不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用