事件:近期包括龙蟒佰利、中核钛白、安纳达、惠云钛业等多家上市钛白粉生产企业持续上调钛白粉销售价格,今年以来龙蟒佰利钛白粉国内销售价格已经累计上调1500元/吨,国际销售价格累计上调250美元/吨。

点评:

需求复苏叠加钛精矿提振,钛白粉自去年下半年起反弹。2020年钛白粉价格先跌后涨,年中锐钛型钛白粉最低跌至10500元/吨,金红石型钛白粉最低跌至14000元/吨。进入三四季度后,海外订单转移需求复苏叠加上游钛精矿提价,钛白粉价格开始反弹。目前锐钛型钛白粉涨至13800元/吨,金红石型钛白粉涨至17300元/吨。

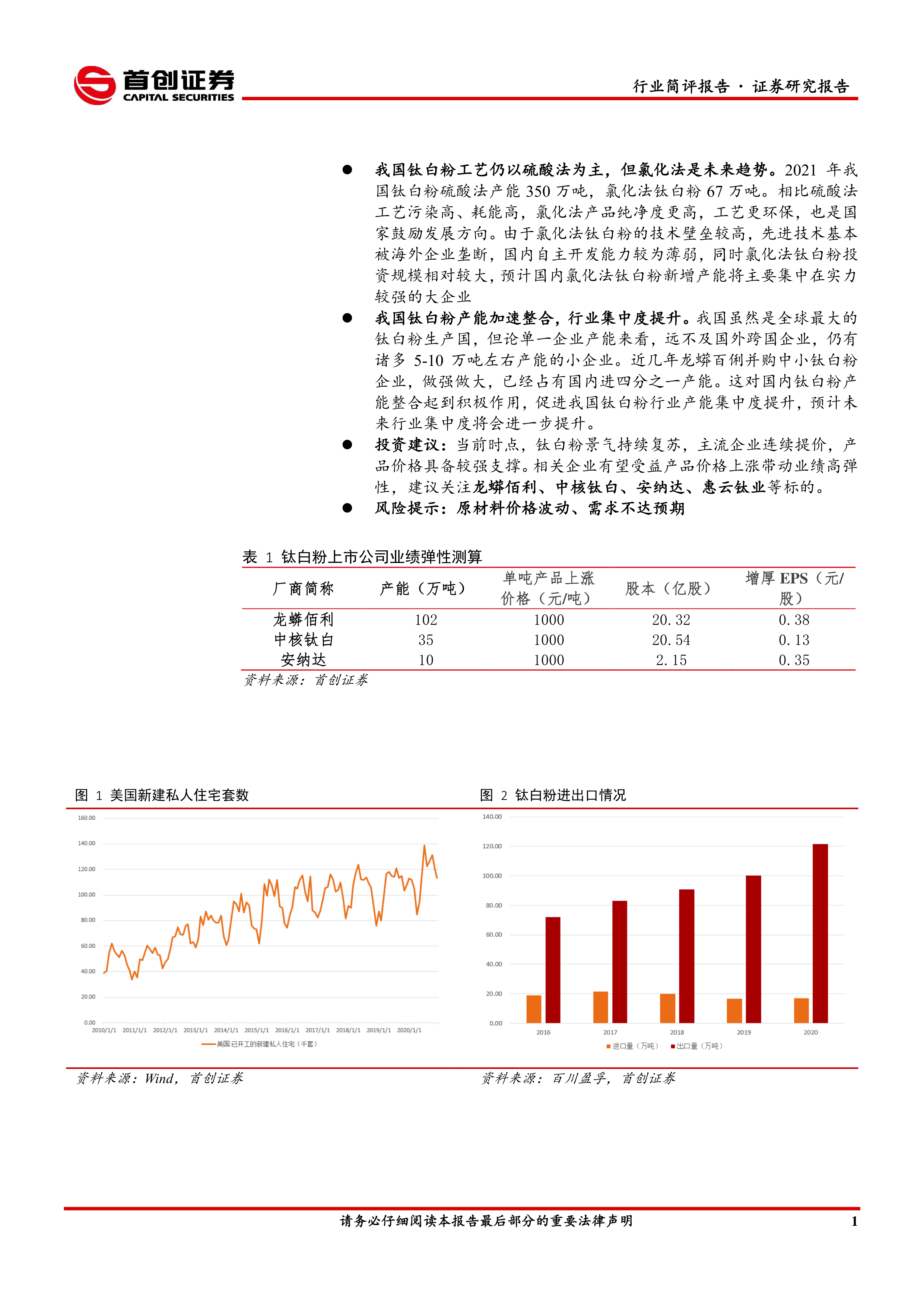

中国钛白粉出口量同比大增。目前,全球钛白粉产能约为840万吨,产能主要分布在亚太、北美和欧洲地区,其中亚太地区产能占全球超过50%,中国目前是亚太地区钛白粉产能最大的国家,2020年达到417万吨。2020年中国钛白粉出口121.4万吨,同比大涨21%,其中12月出口钛白粉出口数量很大程度上是因为受到海运订舱问题干扰而回落。我们认为钛白粉出口大涨主要是因为三四季度国外疫情复发,多家企业开工率下降,海外钛白粉产量供给不足导致。另外除了康诺斯将在2021年初关闭3.5万吨硫酸法钛白粉产能之外,海外有近10万吨高成本钛白粉产能部分关停,造成的供给缺口大概率靠中国出口钛白粉进行弥补。

美国新建私人住宅套数同比大幅提高,刺激钛白粉需求持续复苏。2020年7月美国新建私人住宅套数达到13.8万套,创历史新高,经济复苏情况明显。即使进入四季度疫情复发,新建私人住宅套数仍维持在历史高位。我们预计随着疫苗注射人群扩大,疫情缓解,经济回暖会促进钛白粉需求持续复苏。

国外钛白粉产能加速出清,行业集中度提升。2011-2016年钛白粉产能快速扩张,在此期间,钛白粉价格持续低迷,国外钛白粉巨头趁机整合业内产能,海外大型钛白粉企业数量逐渐减少。2019年4月,特诺完成对科斯特的收购,标志海外钛白粉龙头企业从5家变为4家,钛白粉产能集中度进一步提升。另外海外钛白粉产能几乎全部掌握在跨国大型企业手中,科慕、特诺、Venator和康诺斯四家公司产能占全海外产能一半。

我国钛白粉工艺仍以硫酸法为主,但氯化法是未来趋势。2021年我国钛白粉硫酸法产能350万吨,氯化法钛白粉67万吨。相比硫酸法工艺污染高、耗能高,氯化法产品纯净度更高,工艺更环保,也是国家鼓励发展方向。由于氯化法钛白粉的技术壁垒较高,先进技术基本被海外企业垄断,国内自主开发能力较为薄弱,同时氯化法钛白粉投资规模相对较大,预计国内氯化法钛白粉新增产能将主要集中在实力较强的大企业

我国钛白粉产能加速整合,行业集中度提升。我国虽然是全球最大的钛白粉生产国,但论单一企业产能来看,远不及国外跨国企业,仍有诸多5-10万吨左右产能的小企业。近几年龙蟒百俐并购中小钛白粉企业,做强做大,已经占有国内进四分之一产能。这对国内钛白粉产能整合起到积极作用,促进我国钛白粉行业产能集中度提升,预计未来行业集中度将会进一步提升。

投资建议:当前时点,钛白粉景气持续复苏,主流企业连续提价,产品价格具备较强支撑。相关企业有望受益产品价格上涨带动业绩高弹性,建议关注龙蟒佰利、中核钛白、安纳达、惠云钛业等标的。

风险提示:原材料价格波动、需求不达预期

微信扫一扫-立即使用

微信扫一扫-立即使用