中心思想

本报告的核心观点是:医药行业本周表现疲软,跑输大盘,但长期来看,我们仍看好医药板块下半年的行情。建议投资者关注基本面趋势向上的个股,并重点关注低估值、出海和院内刚需三大主线。

医药行业短期表现低迷,但长期潜力依然可观

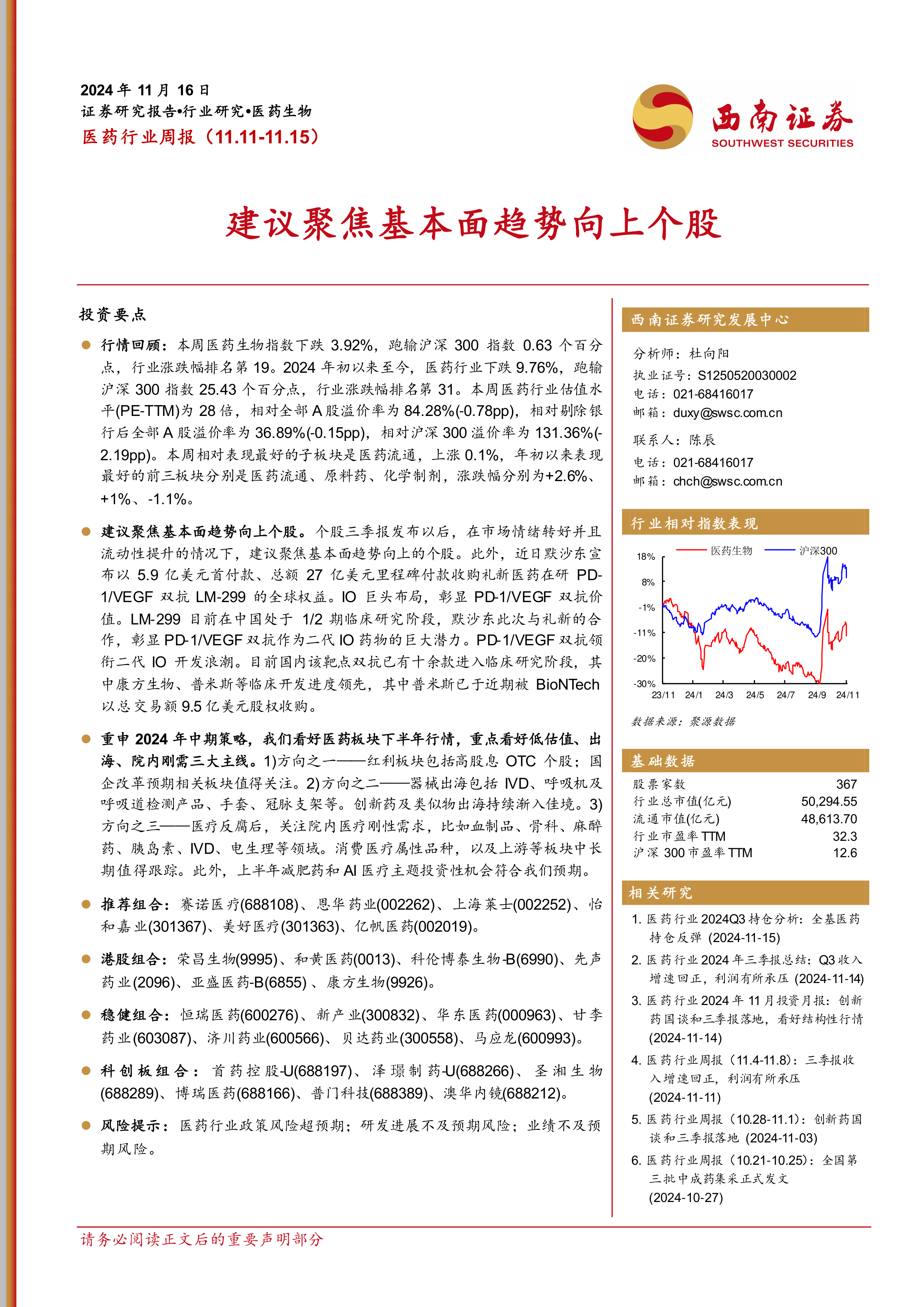

本周医药生物指数下跌3.92%,跑输沪深300指数0.63个百分点,年初至今跌幅达9.76%,跑输沪深300指数25.43个百分点。尽管短期表现不佳,但行业估值水平仍相对较高,相对全部A股溢价率为84.28%,相对沪深300溢价率为131.36%。 这表明市场对医药行业的预期存在分歧,短期受市场情绪和流动性影响较大。然而,长期来看,医药行业的基本面依然向好,创新药研发持续推进,医疗需求持续增长,因此长期潜力依然可观。

聚焦基本面趋势向上个股,把握三大投资主线

基于以上分析,我们建议投资者聚焦基本面趋势向上的个股。个股三季报发布后,在市场情绪转好和流动性提升的情况下,选择业绩增长稳健、具有长期竞争力的公司将更为重要。 同时,我们重申2024年中期策略,看好医药板块下半年行情,重点关注以下三大投资主线:低估值个股、出海个股和院内刚需个股。

主要内容

本报告涵盖了医药行业周报(11.11-11.15)的主要内容,包括投资策略、二级市场表现、最新新闻与政策以及报告梳理等方面。

行业投资策略及重点个股推荐

报告首先回顾了本周医药行业的行情表现,指出医药生物指数跑输大盘,并分析了行业估值水平。随后,报告提出了聚焦基本面趋势向上个股的投资策略,并推荐了四个投资组合:推荐组合、港股组合、稳健组合和科创板组合,并提供了每个组合中个股的盈利预测数据。 报告还强调了看好医药板块下半年行情,并重点推荐了低估值、出海和院内刚需三大投资主线。

医药行业二级市场表现深度分析

报告详细分析了医药行业二级市场表现,包括行业及个股涨跌情况、大宗交易情况、融资融券情况、股东大会召开信息、定增进展信息、限售股解禁信息、股东减持情况以及股权质押情况等。 通过图表和数据,清晰地展现了本周医药行业及个股的涨跌幅度,以及其他重要的市场活动。 报告还分析了宏观经济指标(如R007利率、M2同比增长、十年国债到期收益率)对医药行业二级市场的影响。

最新新闻与政策解读

报告总结了本周医药行业重要的新闻和政策,包括新药上市、研发进展、审批信息等,并对这些信息进行了简要的分析和解读,为投资者提供最新的行业动态。

已发布研究报告梳理

报告最后列出了本周及近期发布的相关研究报告,包括医药行业周报、月报、投资策略报告以及核心公司深度报告等,方便投资者查阅和参考。 这些报告涵盖了A股、港股以及部分海外公司,内容涉及多个细分领域,例如创新药、医疗器械、医药商业等。

总结

本报告对2024年11月11日至11月15日医药行业周度表现进行了全面分析。短期来看,医药行业表现疲软,跑输大盘,但长期来看,行业基本面依然向好,创新药研发持续推进,医疗需求持续增长。报告建议投资者关注基本面趋势向上的个股,并重点关注低估值、出海和院内刚需三大投资主线。 报告还提供了详细的二级市场数据分析和最新的行业新闻与政策解读,以及已发布研究报告的梳理,为投资者提供全面的信息参考。 然而,投资者仍需注意医药行业政策风险、研发进展不及预期风险以及业绩不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用