中心思想

本报告的核心观点是看好农药板块的投资价值,并基于农药市场供需关系、价格波动、行业集中度提升以及春耕行情等因素,对农药行业进行了深入分析,最终给出具体的投资建议。

农药价格上涨及市场供需分析

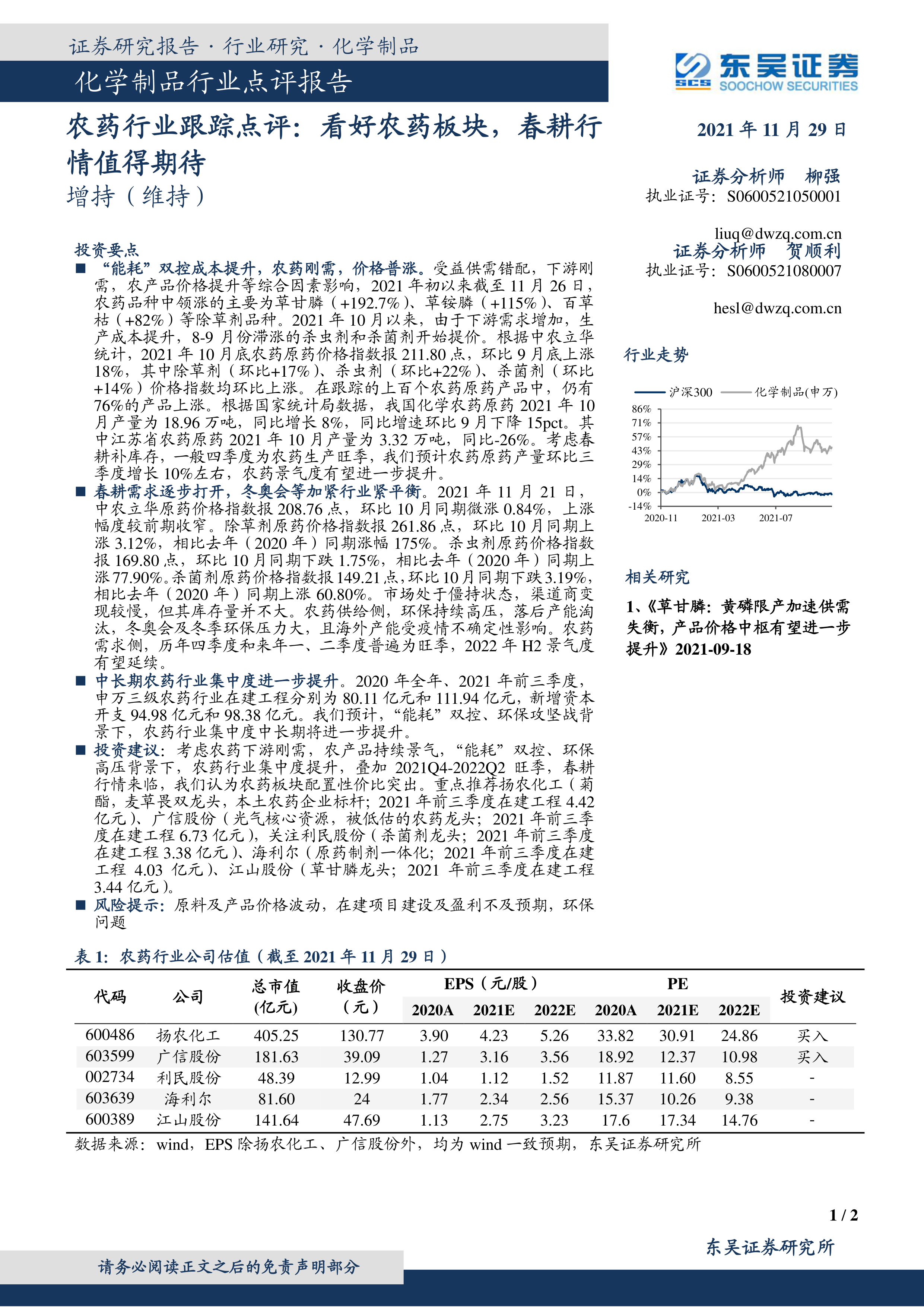

2021年初至今,受“能耗”双控成本提升、下游刚需、农产品价格上涨等因素影响,农药价格普遍上涨。草甘膦、草铵膦、百草枯等除草剂涨幅显著,杀虫剂和杀菌剂也于10月份开始提价。10月底农药原药价格指数环比上涨18%,其中除草剂、杀虫剂、杀菌剂价格指数均上涨。尽管11月价格涨幅有所收窄,但仍有76%的农药原药产品价格上涨。虽然10月农药原药产量同比增长8%,但环比9月下降15%,江苏省产量更是同比下降26%。考虑到春耕补库存以及四季度为农药生产旺季,预计农药原药产量环比三季度增长10%左右,行业景气度有望进一步提升。

行业集中度提升及未来展望

2020年和2021年前三季度,申万三级农药行业在建工程和新增资本开支均持续增长。“能耗”双控和环保攻坚战背景下,农药行业集中度将持续提升。2022年H2景气度有望延续,春耕行情即将到来,农药行业供给侧受环保高压和海外疫情影响,而需求侧旺季将至,供需错配将持续推动行业景气度。

主要内容

本报告主要从农药价格走势、市场供需关系、行业集中度以及投资建议四个方面展开分析。

农药价格及市场供需动态分析

报告详细分析了2021年以来农药价格的波动情况,重点关注了草甘膦、草铵膦、百草枯等主要农药品种的价格变化。数据显示,这些品种价格涨幅显著,并结合中农立华农药原药价格指数,以及国家统计局的农药产量数据,对市场供需关系进行了深入分析,指出价格上涨的主要原因以及未来价格走势的预测。报告还分析了11月份价格涨幅收窄的原因,并对四季度农药产量进行了预测。

农药行业集中度及未来发展趋势

报告指出,在“能耗”双控和环保攻坚战的背景下,农药行业集中度将进一步提升。通过分析申万三级农药行业在建工程和新增资本开支数据,佐证了这一观点。报告还分析了环保高压、落后产能淘汰以及海外疫情等因素对农药供给侧的影响,并预测了2022年H2行业景气度将延续。

投资建议及重点推荐公司

基于对农药市场供需关系、价格波动、行业集中度提升以及春耕行情的综合分析,报告给出了具体的投资建议:看好农药板块,并重点推荐扬农化工、广信股份,同时关注利民股份、海利尔、江山股份。报告还提供了这些公司的估值数据,并对投资建议进行了详细说明。

总结

本报告通过对农药市场价格、供需关系、行业集中度以及未来发展趋势的深入分析,得出看好农药板块的结论。报告认为,在“能耗”双控、环保高压以及春耕行情的推动下,农药行业集中度将进一步提升,行业景气度有望持续向好。基于此,报告重点推荐了扬农化工和广信股份,并对其他相关公司进行了关注建议。 报告也指出了潜在的风险,例如原料及产品价格波动以及项目建设和盈利不及预期等。 总而言之,本报告为投资者提供了对农药行业较为全面和深入的分析,为投资决策提供了重要的参考依据。

微信扫一扫-立即使用

微信扫一扫-立即使用