中心思想

本报告的核心观点是:医药行业面临挑战与机遇并存的局面。海外生物安全法案的通过对CRO/CDMO板块造成一定扰动,但GLP-1多肽、呼吸道疾病等热点赛道以及中药板块表现出韧性。 报告建议投资者重点关注以下几个方面:

- 把握一季度业绩:关注差异化产品放量(创新药、创新器械、疫苗、特色仿制药、品牌中药等)和行业阶段性景气(GLP-1减肥药产业链及仿制药CRO等)。

- 布局弹性标的:关注前期调整的“超跌”创新药板块以及GLP-1多肽产业链,后者有望迎来爆发式增长。

- 寻找红利标的:持续关注医药商业、中药、血制品、医疗器械板块的优质国企,特别是高股息和国企改革相关的标的。

- 关注“新质生产力”:看好先进制造(原料药、低值耗材、生命科学上游、CRO/CDMO等)和真创新(创新药、创新器械、创新疫苗等)带来的投资机会。

主要内容

医药行业市场表现及估值分析

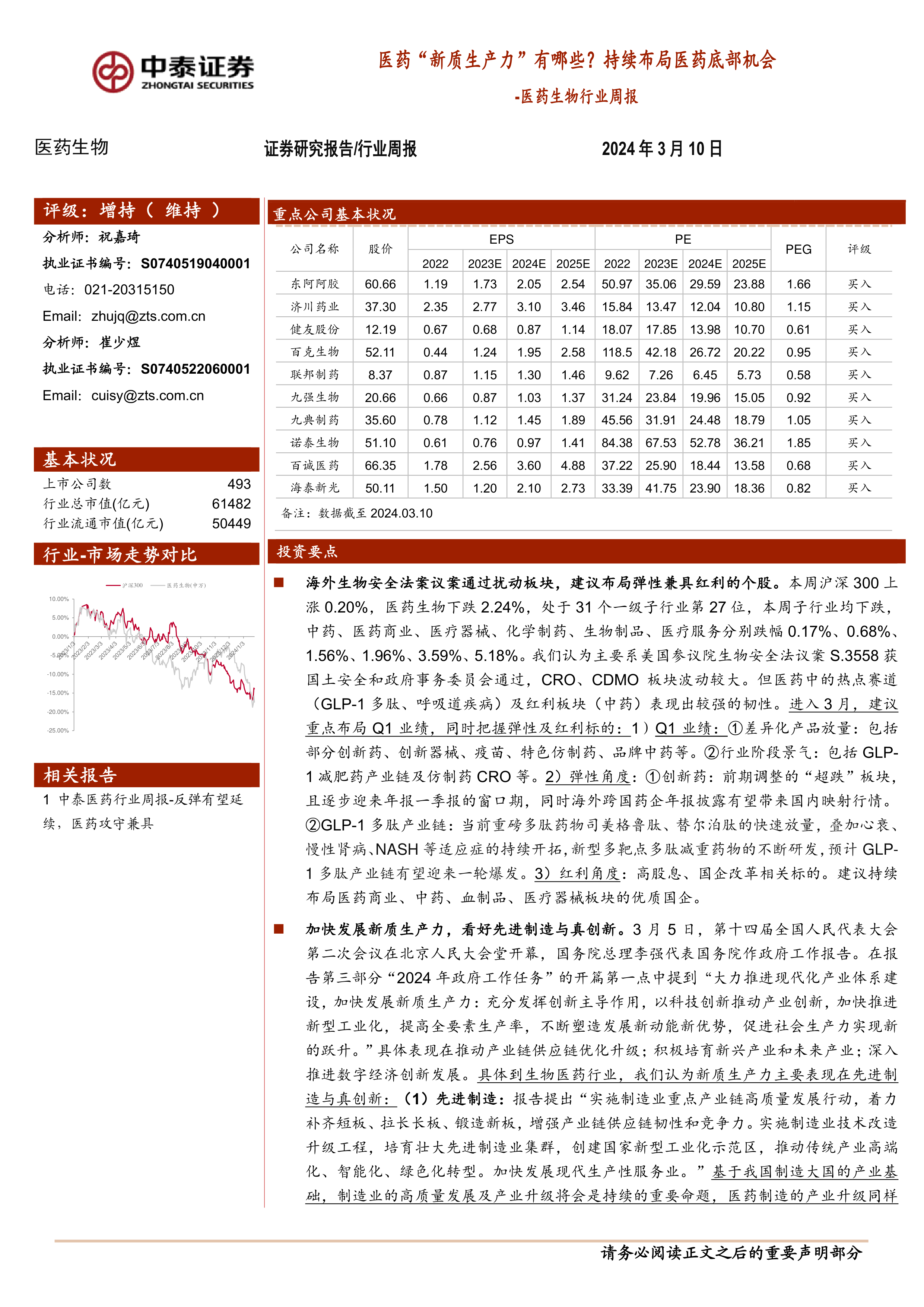

报告首先分析了医药行业近期市场表现。2024年初至今,医药板块收益率为-12.07%,跑输同期沪深300指数15.38%。本周医药生物板块下跌2.24%,跑输沪深300指数0.20%。各子行业均下跌,跌幅在0.17%到5.18%之间。 美国参议院生物安全法案的通过导致CRO、CDMO板块波动较大,但GLP-1多肽和中药板块表现相对较强。

报告还对医药板块的估值进行了分析。基于2024年盈利预测,医药板块市盈率为19.2倍,高于全部A股(扣除金融板块)的14.3倍,溢价率为34.5%。采用TTM估值法,医药板块市盈率为24.9倍,低于历史平均水平(35.8倍)。

新质生产力与投资机会

报告指出,政府工作报告强调“加快发展新质生产力”,这为医药行业带来新的发展机遇。报告将“新质生产力”在医药行业的体现分为先进制造和真创新两方面:

- 先进制造:报告看好具备卡脖子技术、先进产能和产业链集群的医药制造细分领域,例如原料药、低值耗材、生命科学上游以及CRO/CDMO等。

- 真创新:报告看好具备真正创新能力和产业化能力的创新药、创新器械和创新疫苗等优质龙头企业和初创型企业。

GLP-1多肽产业链投资机会

报告详细分析了GLP-1多肽领域的最新进展,包括诺和诺德司美格鲁肽的临床试验结果以及FDA的批准。这些进展进一步扩大了司美格鲁肽的市场空间,也印证了GLP-1多肽研发需求的旺盛。报告看好GLP-1多肽产业链的投资机会,特别是中上游的多肽原料药/中间体、多肽CDMO以及上游合成试剂和固相载体等领域的头部企业。

重点推荐个股及公司动态

报告重点推荐了十只个股:东阿阿胶、济川药业、健友股份、百克生物、联邦制药、九强生物、九典制药、诺泰生物、百诚医药、海泰新光。本月这些个股平均下跌2.06%,跑赢医药行业0.19%;本周平均下跌1.96%,跑赢医药行业0.28%。报告还列出了部分重点公司的动态,包括普洛药业、药明康德、复星医药、凯普生物、同仁堂、国药现代、恒瑞医药、大参林和美诺华等公司的最新进展。

科创板申报情况及维生素价格跟踪

报告简要介绍了医药生物行业科创板的申报情况,并对维生素A、维生素E、维生素C、维生素D3、泛酸钙、维生素B1和维生素B2的价格走势进行了跟踪。

总结

本报告对医药行业当前的市场状况、估值水平以及未来发展趋势进行了深入分析。在全球经济和政策环境变化的背景下,医药行业面临着挑战与机遇并存的局面。报告建议投资者关注“新质生产力”带来的投资机会,重点布局一季度业绩、弹性标的和红利标的,并密切关注GLP-1多肽产业链的发展。同时,投资者也需要关注政策风险、药品质量问题等潜在风险。 报告提供的个股推荐和公司动态信息仅供参考,不构成投资建议。 投资者应根据自身风险承受能力和投资目标做出独立的投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用