中心思想

本报告的核心观点是:ASCO会议即将召开,将对创新药及产业链带来催化作用,医药板块行情有望延续。同时,报告建议投资者关注消费医疗、受损诊疗及药品板块的复苏,以及国企改革背景下中药板块的持续增长。 报告基于市场数据和公司基本面分析,对医药行业近期表现、估值水平以及未来走势进行了深入解读,并提供了具体的投资建议。

医药板块近期表现及估值分析

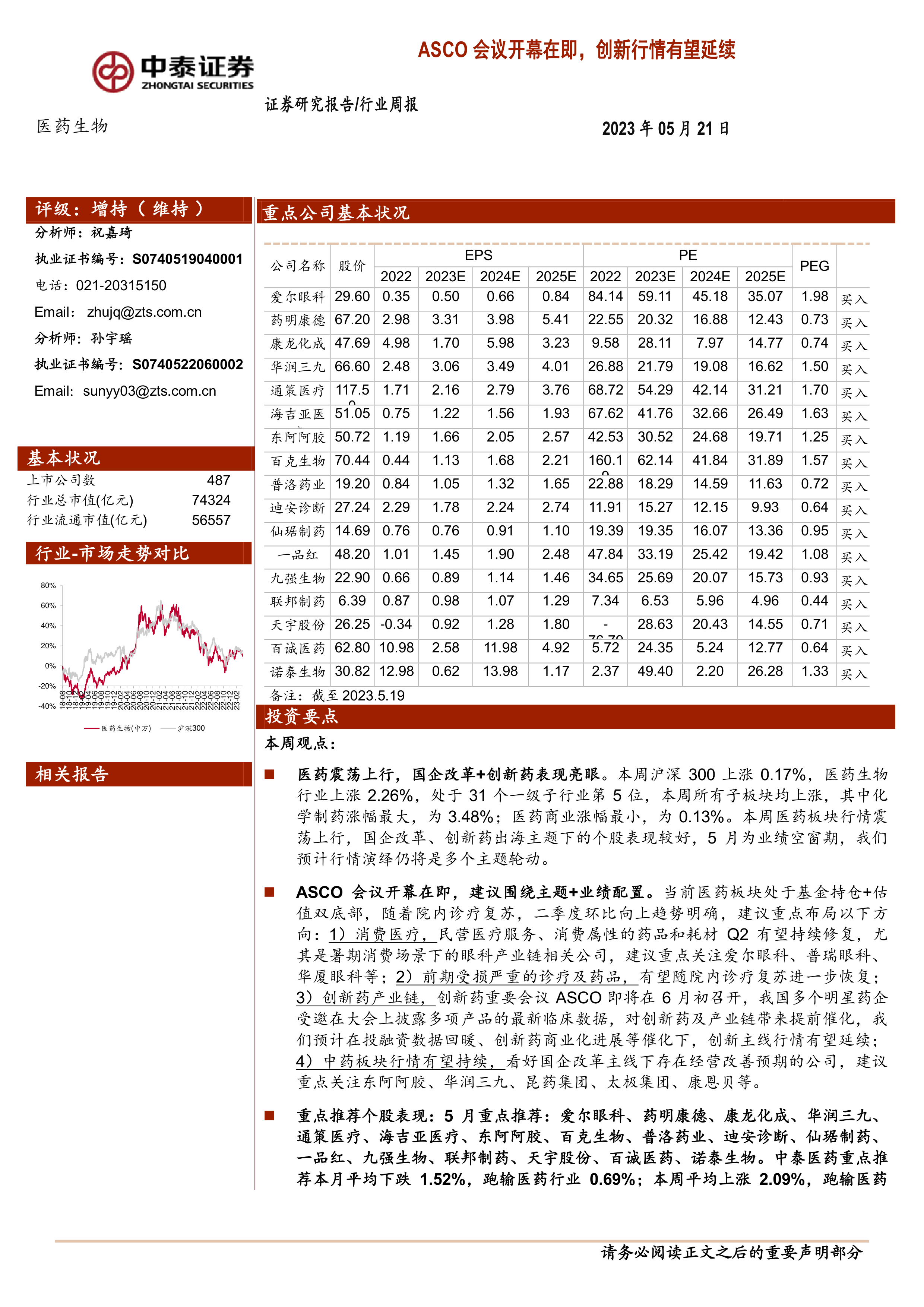

报告指出,本周医药生物行业上涨2.26%,跑赢沪深300指数,但年初至今跑输沪深300指数1.31%。 所有子板块均上涨,化学制药涨幅最大(3.48%),医药商业涨幅最小(0.13%)。 目前医药板块估值(基于2023年盈利预测)为25.1倍PE,高于全部A股(扣除金融板块)的16.7倍PE,溢价率为50.7%;而基于TTM估值法计算,估值27.8倍PE,低于历史平均水平(36.3倍PE),溢价率为44%。 这表明医药板块估值存在分歧,部分细分领域估值较高,但整体估值水平相对历史均值偏低。

ASCO会议及投资策略建议

ASCO会议即将召开,这将是创新药领域的重要催化剂,预计将推动创新药及产业链相关公司股价上涨。 报告建议投资者围绕“主题+业绩”进行配置,重点关注以下方向:

消费医疗: 民营医疗服务、消费属性药品和耗材在二季度有望持续修复,尤其关注暑期消费场景下的眼科产业链相关公司,例如爱尔眼科、普瑞眼科、华厦眼科等。

前期受损严重的诊疗及药品: 随着院内诊疗复苏,这些板块有望进一步恢复。

创新药产业链: ASCO会议将披露多项创新药的最新临床数据,预计将推动创新药及产业链行情延续。

中药板块: 在国企改革的大背景下,看好经营改善预期良好的公司,例如东阿阿胶、华润三九、昆药集团、太极集团、康恩贝等。

主要内容

本报告涵盖了医药行业多方面内容,主要包括:

行业整体表现及市场动态

报告详细分析了医药板块近期的市场表现,包括周涨跌幅、年初至今的涨跌幅以及与沪深300指数的比较。 数据显示,本周医药板块表现强劲,但年初至今表现相对落后。 报告还对医药行业各个子板块的涨跌幅进行了比较分析,指出化学制药板块表现最为突出。

行业估值水平

报告对医药板块的估值水平进行了深入分析,分别使用了2023年盈利预测估值和TTM估值法,并与全部A股(扣除金融板块)进行了比较,得出了医药板块估值相对高低不同的结论,为投资决策提供了参考。 图表清晰地展示了不同估值方法下的结果以及历史估值水平的对比。

重点推荐个股及表现

报告列出了重点推荐的个股,并提供了这些个股在本月和本周的涨跌幅数据,方便投资者进行比较和分析。 数据显示,部分个股表现优异,部分个股有所调整,这与政策、临床进展、销售数据等因素密切相关。 报告还对重点推荐个股的整体表现进行了总结,并与医药行业整体表现进行了对比。

公司动态及股东大会提示

报告总结了近期医药行业重点公司的动态,包括业绩发布、回购计划、临床试验进展、融资计划等重要信息。 此外,报告还列出了近期重要医药公司股东大会的时间安排,为投资者提供了重要的参考信息。

维生素价格跟踪

报告对维生素价格进行了跟踪,并提供了相关图表,展示了不同维生素品种的价格走势,为投资者关注相关行业提供了数据支持。

科创板申报情况

报告提供了医药生物行业科创板申报情况的统计数据,包括申报企业数量、审核状态、注册地、保荐机构等信息,为投资者了解行业发展趋势提供了参考。

总结

本报告对医药行业近期表现、估值水平以及未来走势进行了全面分析,并结合ASCO会议等重要事件,提出了具体的投资策略建议。 报告数据翔实,分析深入,为投资者提供了有价值的参考信息。 然而,投资者仍需注意报告中提到的风险提示,并根据自身情况进行独立判断。 报告中提供的投资建议不构成任何投资建议,投资者需谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用