中心思想

本报告的核心观点是:2022年医药行业延续调整态势,估值处于近十年底部区间,但行业需求具备持续性、确定性和相对刚性。随着2023年疫情影响减弱,行业业绩有望在低基数上回升,叠加集采等政策边际回暖,行业配置价值凸显。报告建议关注创新药、自主可控、中药及医疗消费等领域,并推荐了迈瑞医疗、恒瑞医药、智飞生物、达仁堂、爱博医疗等五只重点个股。

医药行业估值处于历史底部,配置价值显现

2022年医药行业指数下跌,但估值已处于近十年历史底部区间,绝对估值(TTM)约25倍,相对全部A股的溢价率约为80%,显著低于近十年的中位数水平。尽管短期受悲观情绪、政策和疫情影响,但中长期来看,行业需求确定且刚性,受益于老龄化进程、创新和消费升级等因素,估值未来有较大上行空间。

创新与自主可控成为行业长期发展驱动力

国家政策大力支持医药行业创新和自主可控,创新药市场占比虽有提升,但与发达国家仍有差距,未来增长空间巨大。自主可控方面,新冠疫苗及药物、医疗设备、上游供应链等领域国产替代空间广阔。

主要内容

2022年医药行业市场表现回顾

2022年下半年医药行业调整持续,前期超额涨幅基本消化

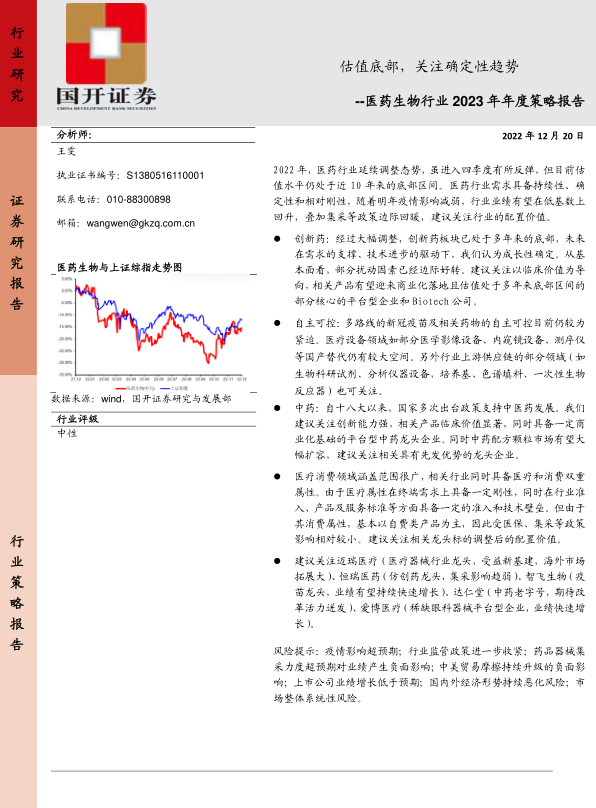

2022年申万医药行业指数下跌约18.51%,四季度在多重因素催化下有所反弹,但疫情以来的超额涨幅已基本消化。

行情分化显著,部分具备性价比的领域表现较好

医药商业板块上涨,医疗服务和生物制品板块跌幅最深,医疗器械板块下半年反弹明显,中药板块四季度表现抢眼。

个股行情表现分化,部分此前强势股跌幅加深

涨幅前五的个股以估值较低的化药、中药、医药商业等个股为主,跌幅前五的个股多为前期热门赛道股。

行业估值已处于近10年历史中枢水平附近

医药板块绝对估值和相对估值溢价率均大幅低于近十年的中位数水平,处于历史底部区间。

统计局口径下工业端业绩在高基数承压依旧

2022年前十月,医药制造业收入和利润总额同比下降,但中长期来看,行业需求确定,业绩有望在低基数上回升。

基金医药持仓已降为多年来的底部区间

基金医药持仓市值占比下降至2018年来的低点,处于底部区间。

投资亮点

创新+自主可控:行业成长路径明确

创新药:大幅调整后成长性确定

我国创新药发展提速,但与发达国家仍有差距,未来增长空间巨大。经过一年多的调整,创新药板块已处于底部,成长性确定。

医药自主可控产业链部分细分领域梳理

新冠疫苗及药物自主可控尤为重要,医疗设备、上游供应链等领域国产替代空间广阔。

中药行业政策支持力度强,配方颗粒值得关注

中药创新支持力度明显增强

国家政策大力支持中药创新,中药新药获批速度提升,但商业化仍需关注。

中药配方颗粒市场有望大幅扩容

中药配方颗粒行业进入全面发展阶段,国标品种扩容和企业备案量的增加将推动行业扩容,需求端可及性增强,支付端趋势清晰。

“医疗+消费”,关注疫后恢复

医疗消费领域受医保、集采等政策影响较小,行业增长确定,需求明确,部分龙头个股估值已具备优势。

重点个股

报告推荐了迈瑞医疗、恒瑞医药、智飞生物、达仁堂、爱博医疗五只重点个股,并分析了其各自的投资亮点和风险。

风险提示

报告列出了疫情影响超预期、行业监管政策收紧、集采力度超预期、中美贸易摩擦、公司业绩增长低于预期、经济形势恶化以及市场系统性风险等风险因素。

总结

本报告对2022年医药行业市场表现进行了回顾,分析了行业估值、政策环境、市场趋势以及重点个股,并指出了行业未来的发展方向和投资机会。报告认为,尽管2022年医药行业经历了调整,但行业基本面良好,长期增长潜力巨大,建议投资者关注行业配置价值,特别是创新药、自主可控、中药及医疗消费等领域。 报告同时提示了潜在的投资风险,提醒投资者谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用