中心思想

本报告的核心观点是:新版医保目录的发布以及高值耗材集采规则的逐渐温和,为医药行业,特别是创新药和部分国产高值耗材企业带来了新的发展机遇。 报告同时分析了医药行业近期二级市场表现、政策新闻以及相关研究报告,并提供了投资组合建议。

新医保目录利好创新药商业化

新版医保目录新增91个药品,平均降幅63%,但创新药的纳入成功率超过90%,体现了国家对创新药的大力支持。多款国产创新药如康方生物的AK104、AK112,泽璟制药的重组人凝血酶等成功纳入医保,这将显著促进其商业化进程和市场放量。外资创新药的纳入也进一步佐证了医保支付对创新的支持力度。

高值耗材集采规则趋于温和

人工耳蜗类及外周血管支架类产品进行国采,但中选规则更加温和,符合市场预期。虽然外资品牌仍占据主导地位,但国产化率较低,为国产企业提供了通过集采加速产品入院的机会。

主要内容

行业二级市场表现分析

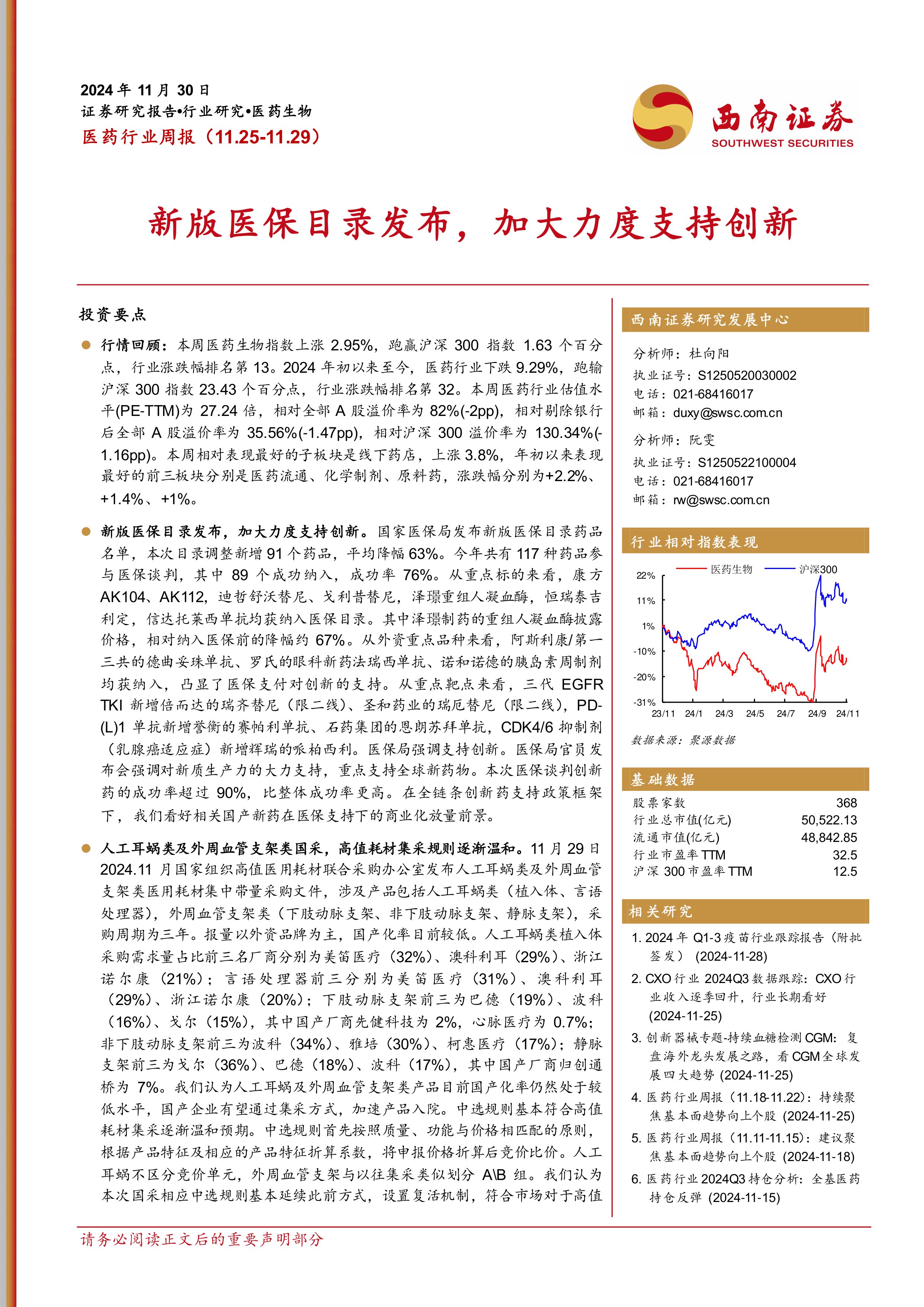

本周医药生物指数上涨2.95%,跑赢沪深300指数1.63个百分点,但年初至今仍跑输沪深300指数23.43个百分点。本周医药行业估值水平(PE-TTM)为27.24倍,相对全部A股溢价率为82%,相对剔除银行后全部A股溢价率为35.56%,相对沪深300溢价率为130.34%。本周线下药店子板块表现最好,上涨3.8%;年初以来,医药流通、化学制剂、原料药板块表现最佳。报告还详细分析了大宗交易、融资融券、股东大会、定增、限售股解禁以及股东减持等二级市场数据,并提供了相关图表数据支持。

医药行业估值及涨跌幅分析

报告通过图表详细展示了医药行业及子行业的估值水平(PE-TTM)、溢价率以及近期的涨跌幅情况,并与沪深300指数以及其他行业进行了对比分析,为投资者提供更全面的市场信息。

医药上市公司重要信息披露

报告总结了未来三个月内医药上市公司股东大会召开信息、定增进展信息、限售股解禁信息以及本周股东减持情况,并提供了详细的表格数据,方便投资者及时了解相关信息。

最新新闻与政策解读

报告梳理了本周医药行业重要的审批及新药上市新闻,以及研发进展情况,包括创新药的获批上市、临床试验申请获批以及重要研发数据公布等信息。这些信息为投资者了解行业动态和公司发展提供了重要参考。

创新药及研发进展

报告重点关注了创新药的研发进展,包括新药上市、临床试验进展以及重要研究数据的公布,并对这些事件对行业和公司发展的影响进行了分析。

报告梳理及投资建议

报告总结了上周发布的研究报告,包括医药行业周报、疫苗行业跟踪报告、CXO行业数据跟踪报告以及创新器械专题报告等。此外,报告还列出了大量的核心公司深度报告以及精选行业报告,涵盖了A股、港股以及海外市场,内容涵盖了医药行业各个细分领域,为投资者提供了丰富的研究资料。最后,报告给出了推荐组合、港股组合、稳健组合以及科创板组合的投资建议,并对每个组合中的个股进行了简要分析,并附带了盈利预测数据。

总结

本报告对医药行业近期市场表现、政策动态以及公司发展进行了全面的分析。新版医保目录的发布和高值耗材集采规则的温和调整,为创新药和部分国产高值耗材企业带来了新的发展机遇。报告提供的投资组合建议,为投资者提供了参考,但投资者仍需根据自身情况进行独立判断。 需要注意的是,医药行业受政策影响较大,投资者需关注政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用