中心思想

本报告的核心观点是:CXO行业整体保持高速增长态势,但一级市场投融资活动有所降温;新冠小分子口服药研发进展迅速,为CXO行业,特别是小分子CDMO企业带来巨大增量空间。 具体而言,报告从行业维度、企业维度和业绩表现三个方面分析了CXO行业现状,并对新冠小分子口服药的研发进展进行了详细跟踪,最终给出投资建议。

CXO行业增长强劲,但投融资降温

CXO行业整体保持高增长,但一级市场投融资活动强度有所下降。国内外医药生物融资总额均下降,但国内创新药研发依然保持高景气度,IND和NDA数量持续高位增长,这为CXO行业提供了持续的增长动力。

新冠小分子口服药研发进展为CXO行业带来增量

新冠小分子口服药的研发和上市为CXO行业,特别是小分子CDMO企业带来了显著的增量订单和产能扩张需求。头部CDMO企业获得了大量订单,并积极进行产能扩张,以满足市场需求。

主要内容

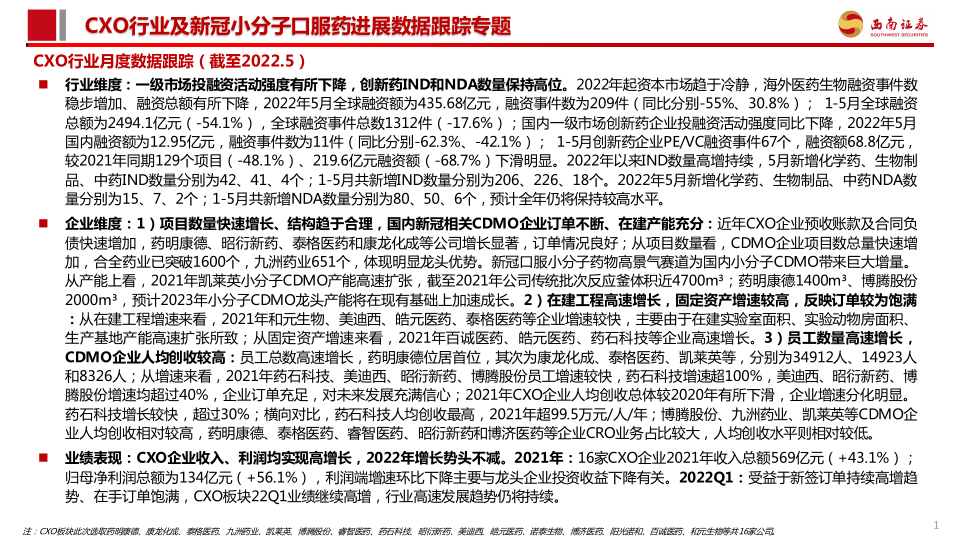

CXO行业月度数据跟踪(截至2022年5月)

行业维度:投融资降温,IND和NDA数量保持高位

2022年以来,全球医药生物一级市场投融资活动降温,融资总额下降,但融资事件数相对稳定。国内创新药企业投融资活动强度也出现同比下降。然而,创新药IND和NDA申报数量持续保持高位,表明国内创新药研发依然活跃。 数据显示,2022年1-5月,全球融资总额下降54.1%,事件数下降17.6%;国内创新药企业融资额下降68.7%,事件数下降48.1%。与此同时,IND申报数量持续高增,NDA数量也稳步提升,预计全年将保持较高水平。

企业维度:订单饱满,产能扩张迅速

CXO企业预收账款和合同负债快速增长,反映出订单情况良好。CDMO企业项目数量快速增长,头部企业优势明显。在建工程和固定资产投资增速较高,表明企业产能扩张迅速,以满足不断增长的订单需求。员工数量也高速增长,特别是药石科技、美迪西、昭衍新药和博腾股份等企业,增速超过40%,体现了企业对未来发展的信心。CDMO企业人均创收较高,而CRO企业相对较低,这与业务模式和产业地位有关。

业绩表现:收入和利润高速增长

2021年,16家CXO企业收入总额达569亿元,同比增长43.1%;归母净利润总额达134亿元,同比增长56.1%。2022年第一季度,CXO企业业绩继续保持高增长,但利润增速低于收入增速,主要由于投资收益下降等非经常性因素的影响。扣非净利润增速则远高于收入增速,表明企业盈利能力强劲。

市场表现:股价回调后进入适配区间

CXO板块股价在2021年经历了回调,主要受贸易冲突和市场情绪的影响。但随着2021年年报的披露和业绩的持续高增长,市场信心逐渐增强,股价在2022年3月开始回暖,进入适配区间。

新冠口服药最新研究进展(截至2022年6月12日)

全球新冠口服药研发进展

全球已有3款新冠口服药上市,另有1款提交NDA,10款处于临床III期。这些药物主要包括RdRp抑制剂和3CL蛋白酶抑制剂,以及其他机制的药物。辉瑞的Paxlovid已在中国获批上市,其疗效显著。

国内新冠口服药研发进展

国内研发进度最快的为君实生物的VV116、真实生物的阿兹夫定和开拓药业的普克鲁胺。VV116已在乌兹别克斯坦获批,并在国内完成与Paxlovid的头对头III期临床试验,结果显示其疗效和安全性均有优势。阿兹夫定和普克鲁胺也分别在巴西和多个国家开展III期临床试验,并获得部分国家的紧急使用授权。

新冠口服药分发情况(美国)

报告还提供了美国新冠药物分发情况的数据,包括小分子口服药和中和抗体的分发量、销售单价和销售收入等信息,反映了美国市场对新冠药物的需求情况。

总结

本报告对CXO行业和新冠小分子口服药的市场进行了深入分析。CXO行业整体保持高速增长,但一级市场投融资活动有所降温。新冠小分子口服药的研发进展迅速,为CXO行业,特别是小分子CDMO企业带来了巨大的增量空间。头部CXO企业订单饱满,产能扩张迅速,业绩表现强劲。 虽然存在一些风险,例如产能转移不及预期、订单不及预期、汇率波动以及新冠口服药临床试验和商业化进展不及预期等,但CXO行业长期发展前景依然向好,建议关注产业链布局一体化的平台型CXO企业。

微信扫一扫-立即使用

微信扫一扫-立即使用