主要观点:

本周行情回顾:板块上涨

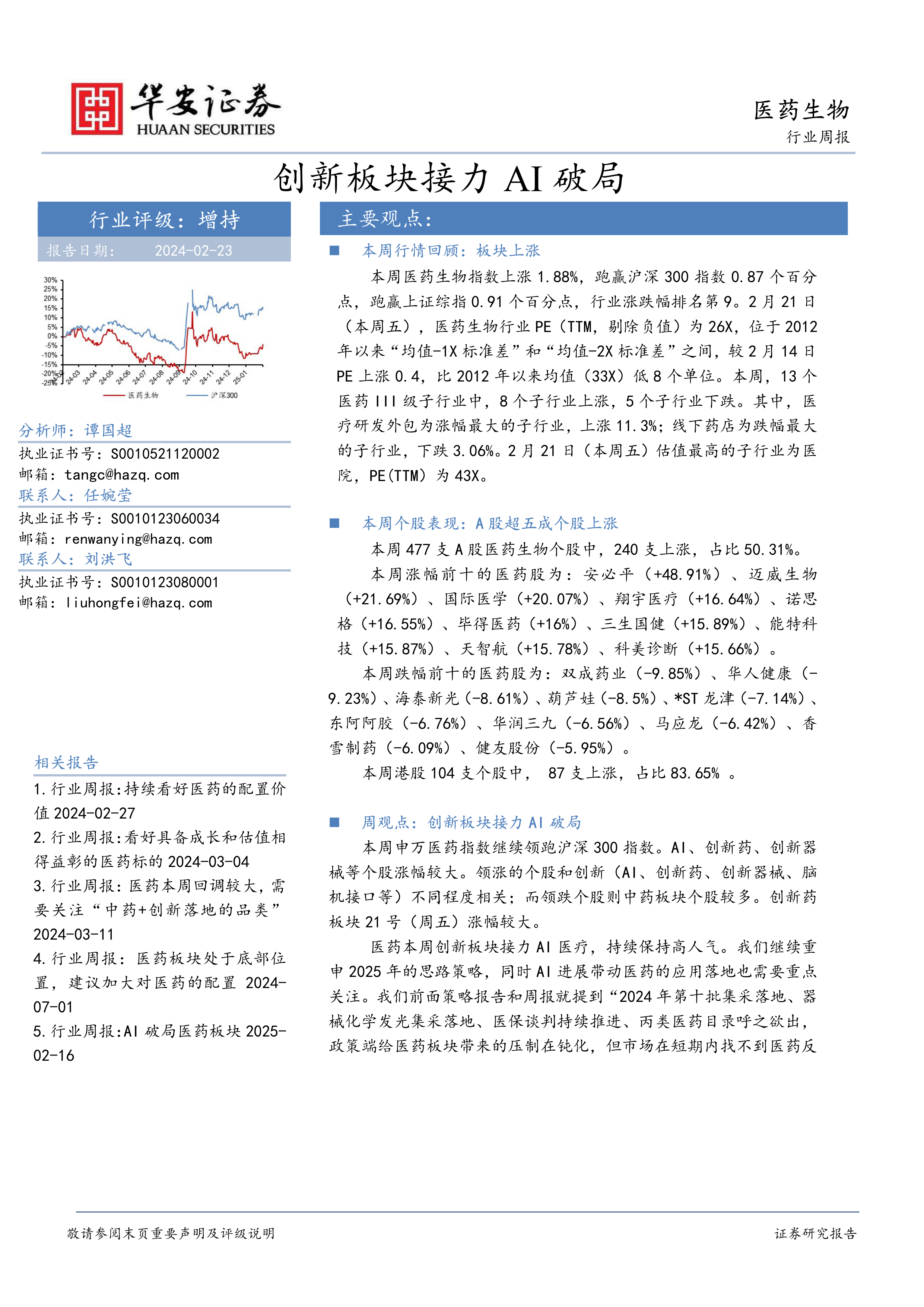

本周医药生物指数上涨1.88%,跑赢沪深300指数0.87个百分点,跑赢上证综指0.91个百分点,行业涨跌幅排名第9。2月21日(本周五),医药生物行业PE(TTM,剔除负值)为26X,位于2012年以来“均值-1X标准差”和“均值-2X标准差”之间,较2月14日PE上涨0.4,比2012年以来均值(33X)低8个单位。本周,13个医药III级子行业中,8个子行业上涨,5个子行业下跌。其中,医疗研发外包为涨幅最大的子行业,上涨11.3%;线下药店为跌幅最大的子行业,下跌3.06%。2月21日(本周五)估值最高的子行业为医院,PE(TTM)为43X。

本周个股表现:A股超五成个股上涨

本周477支A股医药生物个股中,240支上涨,占比50.31%。本周涨幅前十的医药股为:安必平(+48.91%)、迈威生物(+21.69%)、国际医学(+20.07%)、翔宇医疗(+16.64%)、诺思格(+16.55%)、毕得医药(+16%)、三生国健(+15.89%)、能特科技(+15.87%)、天智航(+15.78%)、科美诊断(+15.66%)。

本周跌幅前十的医药股为:双成药业(-9.85%)、华人健康(-9.23%)、海泰新光(-8.61%)、葫芦娃(-8.5%)、*ST龙津(-7.14%)、东阿阿胶(-6.76%)、华润三九(-6.56%)、马应龙(-6.42%)、香雪制药(-6.09%)、健友股份(-5.95%)。

本周港股104支个股中,87支上涨,占比83.65%。

周观点:创新板块接力AI破局

本周申万医药指数继续领跑沪深300指数。AI、创新药、创新器械等个股涨幅较大。领涨的个股和创新(AI、创新药、创新器械、脑机接口等)不同程度相关;而领跌个股则中药板块个股较多。创新药板块21号(周五)涨幅较大。

医药本周创新板块接力AI医疗,持续保持高人气。我们继续重申2025年的思路策略,同时AI进展带动医药的应用落地也需要重点关注。我们前面策略报告和周报就提到“2024年第十批集采落地、器械化学发光集采落地、医保谈判持续推进、丙类医药目录呼之欲出,政策端给医药板块带来的压制在钝化,但市场在短期内找不到医药反转的动力,虽如此,医药板块的底部是相对明确的”。本周医药板块持续爆发,也印证了之前的思路,我们认为医药板块还处于底部的位置。接下来,我们认为在医药板块,创新的硬科技依旧会是市场的主要方向之一,创新板块包括创新药、创新器械、AI医疗等,也包括新技术的脑机接口、机器人和干细胞等细分的方向。

2024年Q4基金持仓医药进一步下降,而2025年医药板块在底部位置,持仓的增加都会引发医药的新一波行情。创新板块接力AI医疗在医药板块引发的热度,我们认为会进一步引发市场对医药板块的理解,我们继续关注以下几个方面(注:标*公司已经覆盖):

(1)医疗硬科技:硬设备/硬耗材/创新药,迈瑞医疗*、联影医疗*、开立医疗*、华大智造*、亚辉龙*等;惠泰医疗*、迈普医学*等;泽璟制药*、科伦药业*、绿叶制药*、艾迪药业*等,同时关注新诺威、恒瑞医药、康方生物、信达制药;

(2)医疗消费:眼科、口腔、体检、医美等,爱尔眼科*、通策医疗*、美年健康*、固生堂*、普瑞眼科等、中药otc(同仁堂*、云南白药*、华润三九*、东阿阿胶*、马应龙、贵州三力*等)、家用器械(可孚医疗*、三诺生物*、鱼跃医疗等);

(3)出海(海外业务占比相对较高):迈瑞医疗*、新产业*、美好医疗*、怡和嘉业*、科兴制药*、亿帆医药*、君实生物*、康哲药业*等;关注安杰思、南微医学、九安医疗、凯莱英*、康龙化成、药康生物*、甘李药业;

(4)大国央企医药企业做大做强:天士力*、中国医药、重药控股*、环球医疗、华润三九*、国药控股等标的;

(5)相对新的技术方向落地(AI、脑机接口、机器人、干细胞等)。

本周细分行业点评:

2025年初以来,业内积极消息频传,国家医保局召开医保部门“保障人民健康赋能经济发展”主题新闻发布会,首次公开多项开创性支持方案及举措,有助于创新药在既往医保控费环境下的“破局”。

本周新发报告

公司深度凯莱英:《小分子重回稳健增长,新兴业务精彩纷呈》;公司深度艾力斯:《艾弗沙开花结果,走出去引进来巩固产品生态》。

风险提示

政策风险,竞争风险,股价异常波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用