中心思想

本报告的核心观点是:医药生物行业在2024年第一季度业绩相对平淡,板块整体行情偏弱,但随着年报和一季报的密集披露,基本面权重提升,建议投资者积极前瞻第二季度,把握布局良机。国家政策持续加大对中药和创新药的支持力度,为行业发展提供了有利条件。报告建议投资者采取攻守兼备的策略,进攻方向为创新药、GLP-1多肽产业链以及差异化产品放量板块;防御方向为高股息、现金流稳定、国企改革相关的标的。同时,需关注集采政策风险释放以及行业底部出清的板块。

医药板块整体表现及估值分析

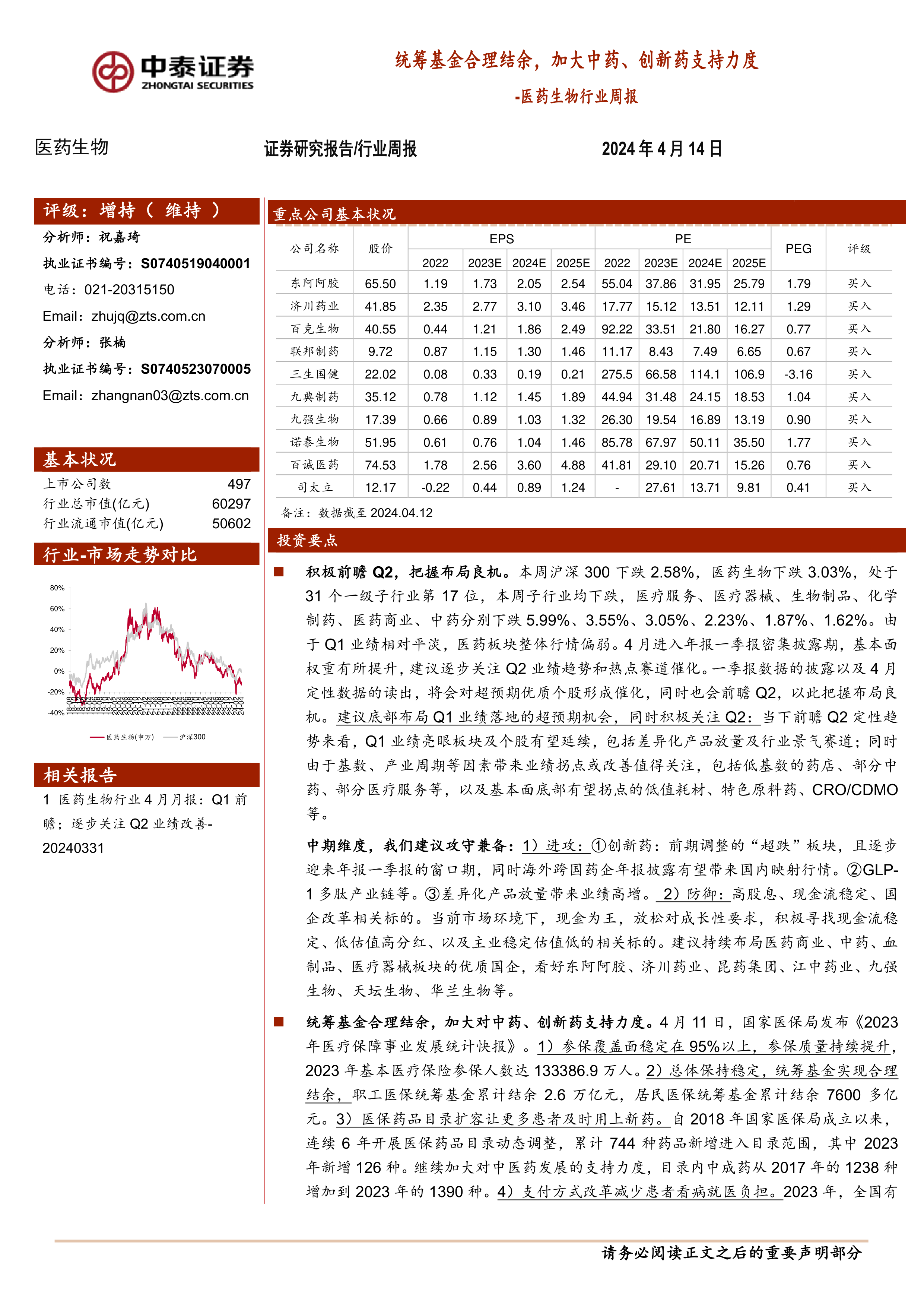

2024年第一季度,医药板块收益率为-14.2%,跑输同期沪深300指数15.6个百分点。本周医药生物板块下跌3.03%,跑输沪深300指数0.45个百分点,位于31个一级子行业中的第17位。各子行业均下跌,其中医疗服务跌幅最大,达5.99%。基于2024年盈利预测,医药板块估值PE为19.2倍,高于全部A股(扣除金融板块)的14.9倍,溢价率为28.8%;基于TTM估值法,医药板块估值PE为24.6倍,低于历史平均水平(35.7倍),溢价率为31.2%。

国家政策对医药行业的影响

国家医保局发布的《2023年医疗保障事业发展统计快报》显示,医保基金总体保持稳定,实现合理结余,并持续加大对中药和创新药的支持力度。2023年医保药品目录新增126种药品,目录内中成药数量也持续增加。DRG/DIP付费方式改革持续推进,覆盖范围不断扩大。这些政策都将对中药和创新药板块产生积极影响。

主要内容

市场动态及投资策略建议

报告分析了2024年初至今的医药板块市场表现,指出Q1业绩相对平淡导致板块行情偏弱。但4月进入年报一季报密集披露期,基本面权重提升,建议关注Q2业绩趋势和热点赛道催化。报告建议投资者底部布局Q1业绩超预期的个股,并积极关注Q2业绩有望延续的板块和个股,例如差异化产品放量和行业景气赛道,以及低基数的药店、部分中药、部分医疗服务等板块。中期维度,建议投资者采取攻守兼备的策略,进攻方向包括创新药、GLP-1多肽产业链以及差异化产品放量板块;防御方向则为高股息、现金流稳定、国企改革相关的标的。

重点推荐个股及公司动态

报告重点推荐了十只个股:东阿阿胶、济川药业、百克生物、三生国健、联邦制药、九强生物、九典制药、诺泰生物、百诚医药、司太立。本月平均下跌0.25%,跑赢医药行业2.22%;本周平均下跌1.09%,跑赢医药行业1.94%。报告还详细列出了部分重点公司的2024年Q1业绩预告以及2023年年报数据,并对部分公司的重要动态进行了简要说明,例如诺泰生物、百克生物、康辰药业、九洲药业、济川药业、凯因科技、澳华内镜、川宁生物、云南白药、万泰生物、科伦药业、东阿阿胶、天坛生物、新产业、开立医疗等公司的业绩表现和重要事件。

行业热点及政策解读

报告关注了多个行业热点事件,包括北京市、广州开发区出台的支持创新医药高质量发展的政策,以及七部门联合印发的《推动工业领域设备更新实施方案》。这些政策都将对医药行业发展产生积极影响。报告还对医药生物行业科创板申报情况进行了统计,并对维生素价格进行了跟踪分析。

板块估值及个股表现

报告提供了医药板块整体估值溢价的图表,并对医药子行业月涨跌幅和周涨跌幅进行了比较。此外,报告还列出了医药板块本周个股涨幅榜和跌幅榜,以及中泰医药重点推荐个股的表现。

总结

本报告对医药生物行业进行了全面的分析,涵盖了市场动态、投资策略、重点个股、行业热点、政策解读以及板块估值等多个方面。报告指出,尽管Q1医药板块表现相对平淡,但国家政策的支持以及Q2业绩的预期改善为行业发展提供了机遇。投资者应采取攻守兼备的策略,关注中药、创新药以及其他具有增长潜力的细分领域,同时需谨慎应对集采政策风险。报告中提供的公司业绩数据、市场表现以及政策解读,为投资者提供了重要的参考信息。 需要注意的是,报告中的信息和观点仅供参考,不构成投资建议,投资者应独立判断并承担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用