中心思想

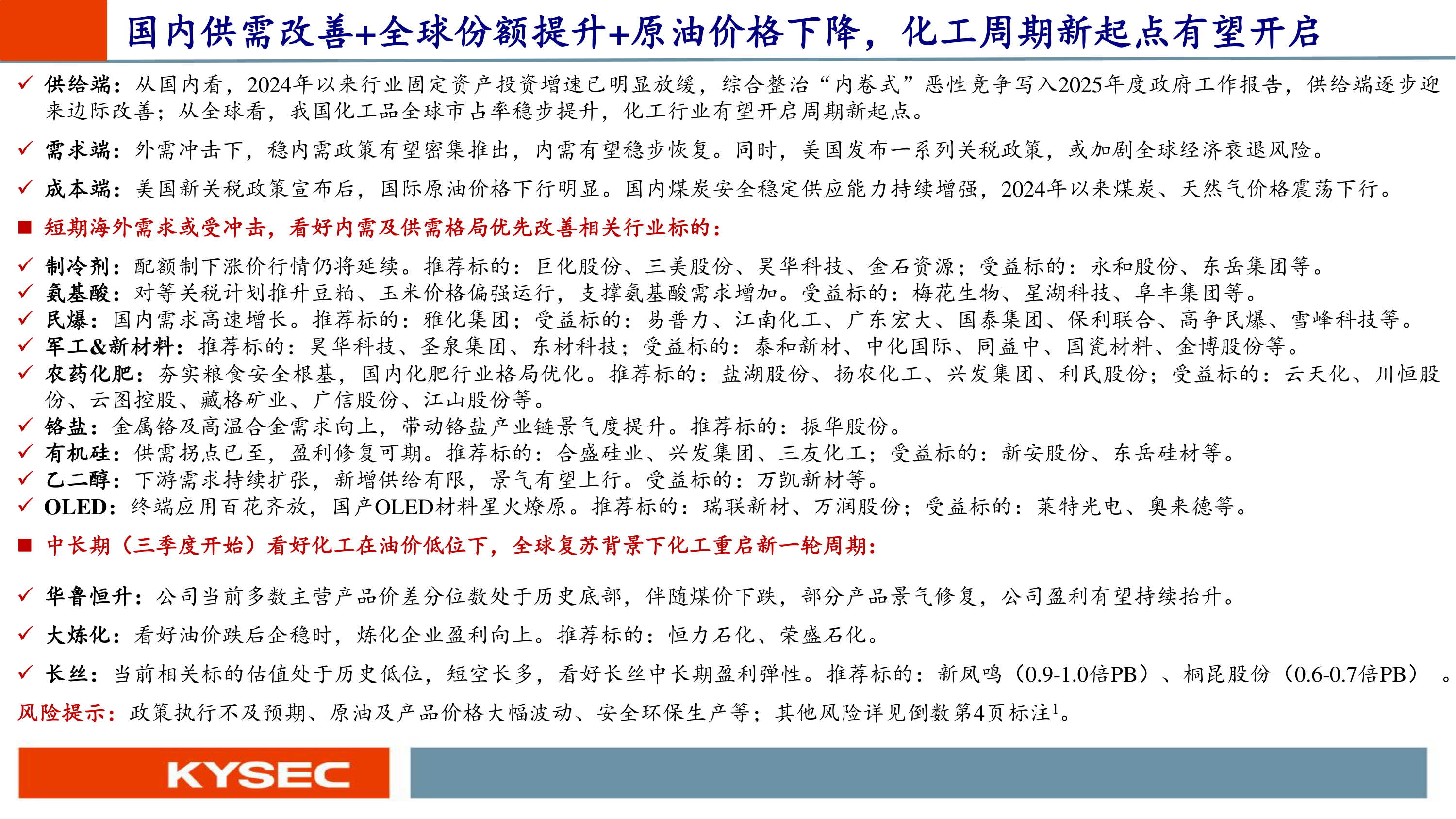

本报告的核心观点是:国内供需改善、全球份额提升以及原油价格下降,共同推动化工行业有望开启周期新起点。短期内,虽然海外需求可能受到冲击,但看好内需及供需格局优先改善的相关行业标的,例如制冷剂、氨基酸、民爆、军工新材料、农药化肥、铬盐、有机硅和OLED材料等。中长期来看,在油价低位和全球复苏的背景下,看好华鲁恒升、大炼化和长丝企业底部利润抬升。

化工周期新起点:供需改善与全球竞争力提升

报告指出,2024年以来,化工行业固定资产投资增速明显放缓,政府积极推进综合整治“内卷式”恶性竞争,供给端逐步改善。同时,中国化工品全球市占率稳步提升,在全球化工品销售额和资本开支中均占据首位,供应链韧性凸显。需求端方面,虽然外需受到冲击,但稳内需政策有望密集推出,内需有望稳步恢复。成本端,美国新关税政策导致国际原油价格下行,国内煤炭价格也震荡下行,为化工企业带来成本优势。这些因素共同作用下,化工行业有望开启一个新的周期性增长起点。

化工行业估值修复空间巨大

报告分析了基础化工和石油石化行业的估值情况,指出这两个行业目前估值仍处于历史低位,市盈率和市净率均低于历史平均水平,未来随着供需格局改善、全球竞争力增强以及成本端支撑,化工板块估值仍有较大提升空间。

主要内容

本报告以数据和统计分析为基础,对化工行业2025年中期投资策略进行了深入探讨。报告主要内容涵盖以下几个方面:

短期投资策略:关注内需驱动型行业

报告针对短期内海外需求可能受到冲击的情况,重点推荐了受益于国内需求增长和供需格局改善的行业标的。

制冷剂行业分析

制冷剂行业受益于配额制下的涨价行情,以及空调长协订单价格上涨带来的市场信心提升。报告详细分析了R32、R134a、R410a、R22等主要制冷剂品种的内外贸价格走势,并推荐了巨化股份、三美股份、昊华科技、金石资源等标的,以及永和股份、东岳集团等受益标的。 报告还提供了2025年初制冷剂外贸价格大幅上涨的数据,以及中国在全球制冷剂贸易中的核心地位分析。

氨基酸行业分析

氨基酸行业受益于对等关税计划推升豆粕、玉米价格,从而支撑氨基酸需求增加。报告分析了玉米和豆粕价格对氨基酸价格的影响,以及国内豆粕减量替代政策对工业氨基酸需求的拉动作用。报告推荐了梅花生物、星湖科技、阜丰集团等受益标的。

民爆行业分析

民爆行业受益于国内需求高速增长,特别是采矿业投资的持续增长。报告分析了民爆行业供给端受政策严格约束以及需求端持续回升的情况,并推荐了雅化集团等标的,以及易普力、江南化工等受益标的。

军工及新材料行业分析

军工及新材料行业受益于国防开支持续增长和国产替代的机遇。报告分析了国防支出对高性能军工材料发展的支持,以及对杜邦中国集团的反垄断调查对国产军工材料带来的机遇。报告推荐了昊华科技、圣泉集团、东材科技等标的,以及泰和新材、中化国际等受益标的,并对对位芳纶、UHMWPE、碳纤维和陶瓷材料等高性能军工材料的应用前景进行了分析。 报告还详细分析了圣泉集团和东材科技的业务布局和发展前景。

农药化肥行业分析

农药化肥行业受益于夯实粮食安全根基和国内化肥行业格局优化。报告分析了化肥价格与原油、粮食价格的走势,以及全球农药市场增长情况。报告推荐了盐湖股份、扬农化工、兴发集团、利民股份等标的,以及云天化、川恒股份等受益标的。

铬盐行业分析

铬盐行业受益于金属铬及高温合金需求的增长。报告分析了铬盐行业供给端格局稳定和需求端增长的情况,并推荐了振华股份作为受益标的。

有机硅行业分析

有机硅行业供需拐点已至,盈利修复可期。报告分析了有机硅行业供给端竞争压力缓解和需求端稳步增长的态势,并推荐了合盛硅业、兴发集团、三友化工等标的,以及新安股份、东岳硅材等受益标的。

乙二醇行业分析

乙二醇行业下游需求持续扩张,新增供给有限,景气有望上行。报告分析了乙二醇行业产能增长和需求增长的情况,并推荐了万凯新材等受益标的。

OLED材料行业分析

OLED材料行业终端应用百花齐放,国产OLED材料星火燎原。报告分析了OLED材料产业链和国内企业参与情况,并推荐了瑞联新材、万润股份等标的,以及莱特光电、奥来德等受益标的。

中长期投资策略:关注周期性反转机会

报告也对中长期投资策略进行了展望,认为在油价低位和全球复苏的背景下,化工行业有望重启新一轮周期。

华鲁恒升

报告分析了华鲁恒升公司当前多数主营产品价差处于历史底部,以及煤价下跌带来的成本压力缓解,认为公司盈利有望持续抬升。报告还分析了德州基地和荆州基地的产能和产品结构,指出荆州基地仍有扩品类的空间。

大炼化企业

报告分析了油价波动对炼化企业盈利能力的影响,认为油价跌后企稳时,炼化企业盈利有望向上,并推荐了恒力石化、荣盛石化等标的。

涤纶长丝企业

报告分析了涤纶长丝行业的供需格局,认为短期内油价下跌和关税政策可能导致行业承压,但中长期来看,供给端格局优化和需求复苏将带来盈利弹性,并推荐了新凤鸣、桐昆股份等标的。

总结

本报告基于对化工行业宏观经济环境、供需格局、成本端变化以及行业估值等多方面因素的深入分析,提出了2025年中期化工行业的投资策略。报告既关注短期内受益于内需增长和供需改善的行业标的,也着眼于中长期周期性反转机会,为投资者提供了较为全面的投资参考。 然而,报告也指出了政策执行不及预期、原油价格大幅波动以及安全环保生产等风险因素,投资者需谨慎评估风险。

微信扫一扫-立即使用

微信扫一扫-立即使用