防疫政策调整成为当前核心焦点,医药行情出现分化。本周沪深300上涨2.52%,医药生物行业上周1.18%,处于31个一级子行业第22位。本周医药板块分化较大,主要系疫情防控政策出现明确优化,广州、北京等核心城市贯彻落实优化疫情防控的二十条措施,因此前期涨幅较大的新冠药物及疫苗公司短期情绪有所释放,而疫后修复、自我诊疗(连锁药房、抗原检测)及部分上游公司表现亮眼。

各地持续优化疫情防控措施,建议积极布局防疫工具+疫后修复两大主线。本周以广州、北京为代表的部分核心城市持续出台优化疫情防控措施的公告,包括优化风险区域管理、完善核酸筛查方案、提高流行病学调查效率等,预计在优化疫情防控二十条措施的指导下,全国其他城市也会陆续跟进。考虑到国内人均医疗资源与海外相比仍显不足,尤其是重症床位远低于美国、日本、新加坡等发达国家;前端预防以及轻症/无症状的自我诊疗更加凸显重要性。我们认为,防疫投资主线有望反复持续相当时间,看好相关细分板块投资机会:防疫工具中,看好1)自我诊疗需求提升的中药、家用器械、连锁药店、抗原自检等板块,同时关注新冠药物、新冠疫苗的进展及使用情况;2)产业周期叠加防疫催化的医疗新基建;3)在研推进中的新冠小分子药物以及新型新冠疫苗;4)预期疫后修复的医疗服务、连锁药店、常规疫苗、血制品等。

连锁药店:疫情管控优化后居民储药备药意识强化,叠加四季度为流感高发季节,将会带来泛感冒类药物、维矿保健品、防疫消杀物资等需求爆发,以广州为例,疫情防控优化后,药店单日(12月1日)感冒类药品销售是平日2.5倍。看好龙头药店迎来业绩+估值双重修复,建议重点关注益丰药房、大参林、老百姓、一心堂、健之佳等。

家用制氧机:家用制氧机可显著提高吸入氧浓度,缓解胸闷、气喘,甚至呼吸困难等新冠感染症状,尤其针对中老年群体效果显著,我们预计疫情管控进一步优化后短期内新冠感染率可能提升,轻症患者数量可能增加,有望带动家用制氧机采购需求攀升,建议关注鱼跃医疗、怡和嘉业、可孚医疗等。

抗原自检:抗原检测方便快捷,应用灵活,可快速筛查新冠感染者,配合相关药物等进行居家治疗,有效避免医疗资源挤兑,随着新冠核酸检测场景持续优化,我们预计新冠抗原需求有望提升,建议关注万孚生物、东方生物、热景生物、诺唯赞等。

中期来看,产业升级方向的结构性慢牛值得期待:医药板块基本面有望持续改善,逐渐走出底部区间。目前医药板块的刚需属性及价性比仍然突显,产业升级的发展趋势不变,看好板块结构性慢牛行情。看好:1)内需为核心的产品型企业:政策缓和下的困境反转与创新升级(专科药、创新药、耗材);以及政策催化下的需求加速(医疗设备、中药)。2)医药制造板块的压制缓解及基本面拐点(CRO/CDMO、原料药)。3)疫情后复苏(连锁药店、消费类产品、医疗服务)。

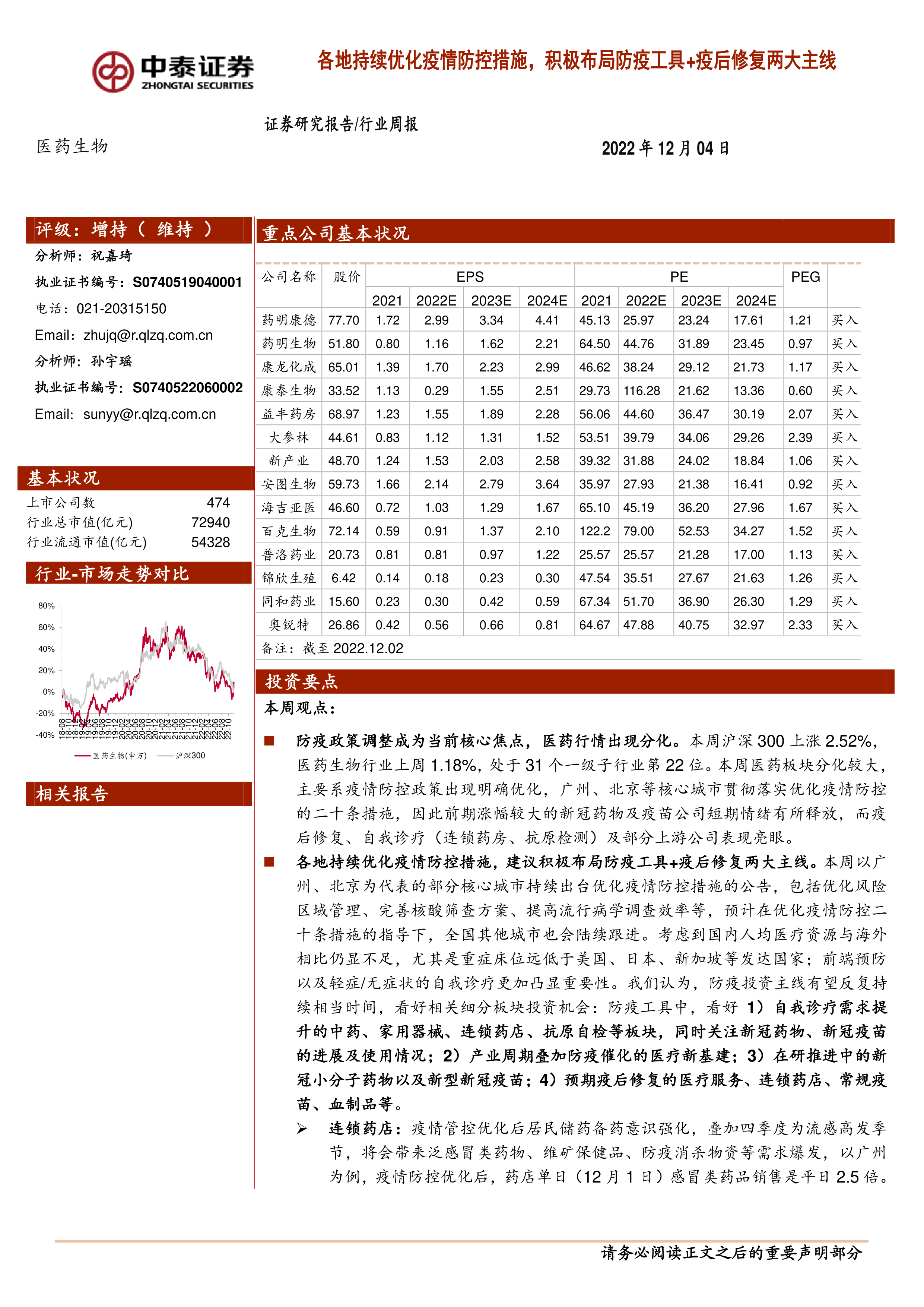

重点推荐个股表现:12月重点推荐:药明康德、药明生物、康龙化成、康泰生物、益丰药房、大参林、新产业、安图生物、海吉亚医疗、百克生物、普洛药业、锦欣生殖、奥锐特、同和药业。本月平均上涨1.28%,跑赢医药行业1.28%;本周平均上涨2.98%,跑赢医药行业1.80%。

一周市场动态:对2022年初到目前的医药板块进行分析,医药板块收益率-18.2%,同期沪深300收益率-21.6%,医药板块跑赢沪深300收益率3.4%。本周沪深300上涨2.52%,医药生物行业上周1.18%,处于31个一级子行业第22位,本周除医疗服务外其他子板块均上涨,其中医药商业涨幅最大,为6.99%;生物制品涨幅最小,为0.74%;医疗服务板块微跌0.03%。以2022年盈利预测估值来计算,目前医药板块估值31.2倍PE,全部A股(扣除金融板块)市盈率大约为31.4倍PE,医药板块相对全部A股(扣除金融板块)的溢价率为-0.6%。以TTM估值法计算,目前医药板块估值24.5倍PE,低于历史平均水平(36.6倍PE),相对全部A股(扣除金融板块)的溢价率为38%。

风险提示:政策扰动风险、药品质量问题、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用