中心思想

本报告的核心观点是:医药板块短期表现疲软,但长期向好,建议投资者积极布局底部机会。主要理由如下:

医药板块底部反弹的潜力

医药板块Q1业绩平淡,受高基数和反腐影响,短期内缺乏强劲催化剂,导致其跑输市场。然而,随着Q2的到来,这些负面因素将逐渐减弱,板块业绩有望逐季向好,下半年表现尤为突出。

“AI+医药/医疗”的巨大机遇

英伟达GPU技术大会的召开,以及“GenAI”项目的推出,预示着“AI+医药/医疗”领域即将迎来爆发式增长。AI技术在药物研发、辅助诊断等领域的应用将加速商业化转化,为相关细分赛道带来巨大投资机会。

主要内容

本报告详细分析了医药生物行业当前的市场状况,并对未来发展趋势进行了预测。主要内容包括:

医药板块市场表现及估值分析

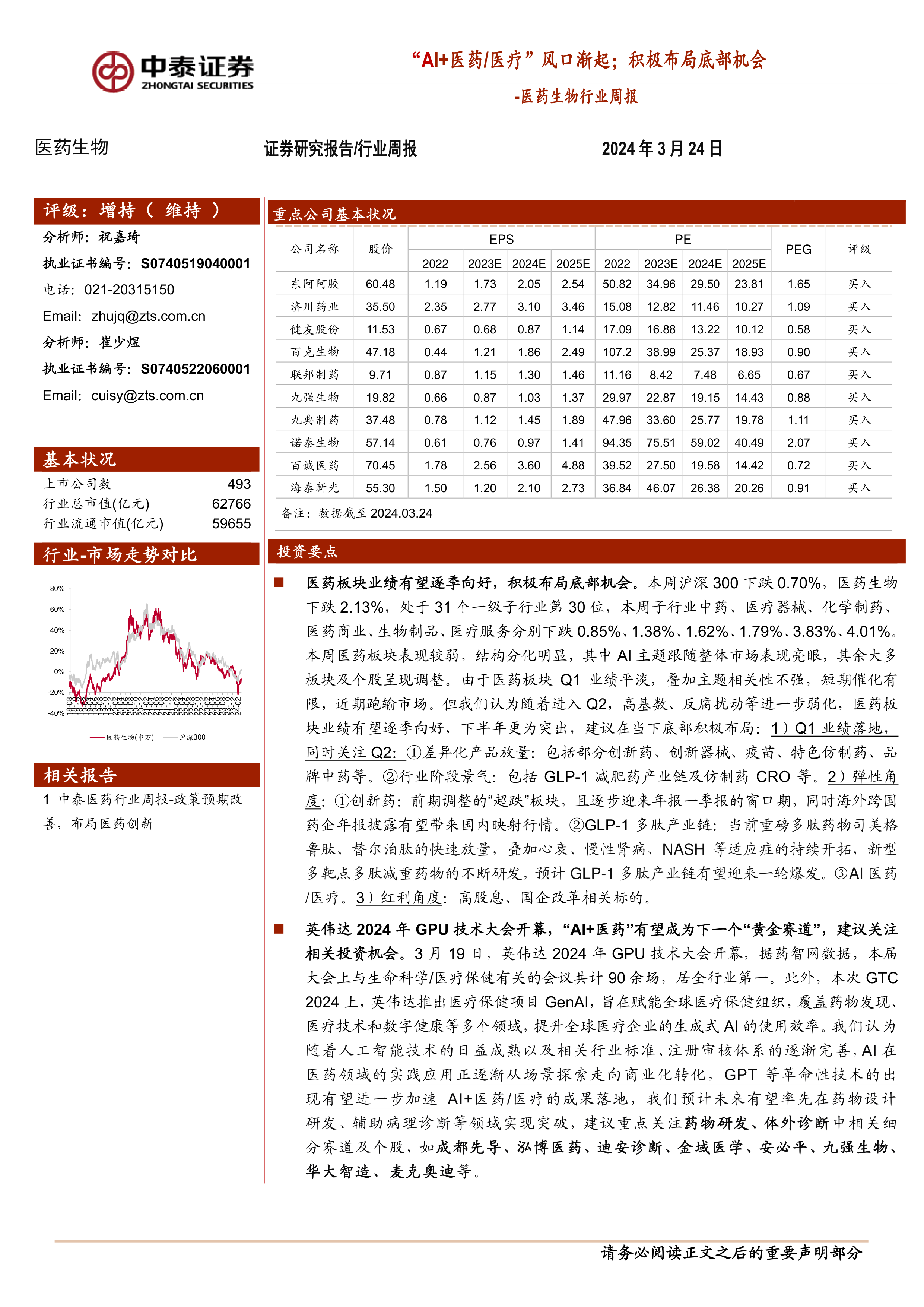

报告首先对医药板块的近期市场表现进行了总结,指出其跑输沪深300指数,并分析了各子行业的表现差异。AI主题相关个股表现亮眼,而其他板块则普遍调整。 报告还对医药板块的估值进行了分析,指出其市盈率(PE)低于历史平均水平,存在一定的估值优势。具体数据如下:

- 医药板块收益率(年初至今): -9.99%

- 同期沪深300收益率: +3.32%

- 医药板块跑输沪深300收益率: 13.31%

- 本周沪深300下跌: 0.70%

- 本周医药生物下跌: 2.13%

- 2024年盈利预测估值PE: 19.6倍

- 全部A股(扣除金融板块)市盈率: 14.6倍

- 医药板块相对全部A股(扣除金融板块)溢价率: 34.3%

- TTM估值法计算的PE: 25.3倍

- 历史平均PE: 35.7倍

投资机会及建议

报告基于对市场走势的判断,提出了积极布局医药板块底部机会的建议,并从三个角度分析了投资机会:

- Q1业绩落地及Q2预期: 关注差异化产品放量(创新药、创新器械、疫苗、特色仿制药、品牌中药等)和行业阶段性景气赛道(GLP-1减肥药产业链及仿制药CRO等)。

- 弹性角度: 重点关注前期调整的“超跌”创新药板块(年报一季报披露窗口期将带来催化)、GLP-1多肽产业链(司美格鲁肽、替尔泊肽放量,以及新型多靶点多肽减重药物研发)以及AI医药/医疗领域。

- 红利角度: 关注高股息和国企改革相关标的。

“AI+医药/医疗”的深度分析

报告特别强调了“AI+医药/医疗”领域的投资机会,并援引英伟达GPU技术大会的数据佐证了这一观点:本届大会上与生命科学/医疗保健相关的会议数量居全行业第一,英伟达推出的GenAI项目也进一步印证了这一趋势。报告认为,AI技术在药物设计研发和辅助病理诊断等领域的应用将率先取得突破,并推荐了相关细分赛道及个股,例如成都先导、泓博医药、迪安诊断、金域医学、安必平、九强生物、华大智造、麦克奥迪等。

医药生物行业科创板申报情况

报告还提供了医药生物行业科创板申报情况的统计数据,共计30家企业(不含终止),其中包括已上市委会议通过、提交注册、暂缓审议、中止以及已问询的企业,详细列出了各企业的名称、审核状态、注册地、证监会行业、保荐机构以及更新日期和受理日期。

重点公司动态及表现

报告最后列举了部分重点公司的动态,包括业绩公告、专利授权、临床试验进展等信息,以及重点公司股东大会提示和维生素价格跟踪数据。 同时,报告也对中泰证券重点推荐个股的表现进行了总结,并提供了相应的图表数据。

总结

本报告对医药生物行业进行了全面的分析,指出医药板块短期承压,但长期发展潜力巨大,尤其“AI+医药/医疗”领域将成为新的增长点。报告建议投资者积极布局底部机会,并重点关注创新药、GLP-1多肽产业链、AI医药/医疗以及高股息、国企改革相关标的。 报告同时提供了丰富的图表数据和公司动态信息,为投资者提供参考。 然而,投资者需注意报告中提到的风险提示,并根据自身情况进行投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用