中心思想

本报告的核心观点是:尽管受到医疗反腐的影响,本周(2023年9月11日至17日)申万医药生物行业整体表现强劲,跑赢沪深300指数,多数细分板块和个股录得正收益,行业估值处于近十年来相对低位。但报告同时指出,行业仍面临诸多风险,建议投资者谨慎乐观,关注医疗服务和创新药等板块机会。

医药生物行业整体向好,跑赢大盘

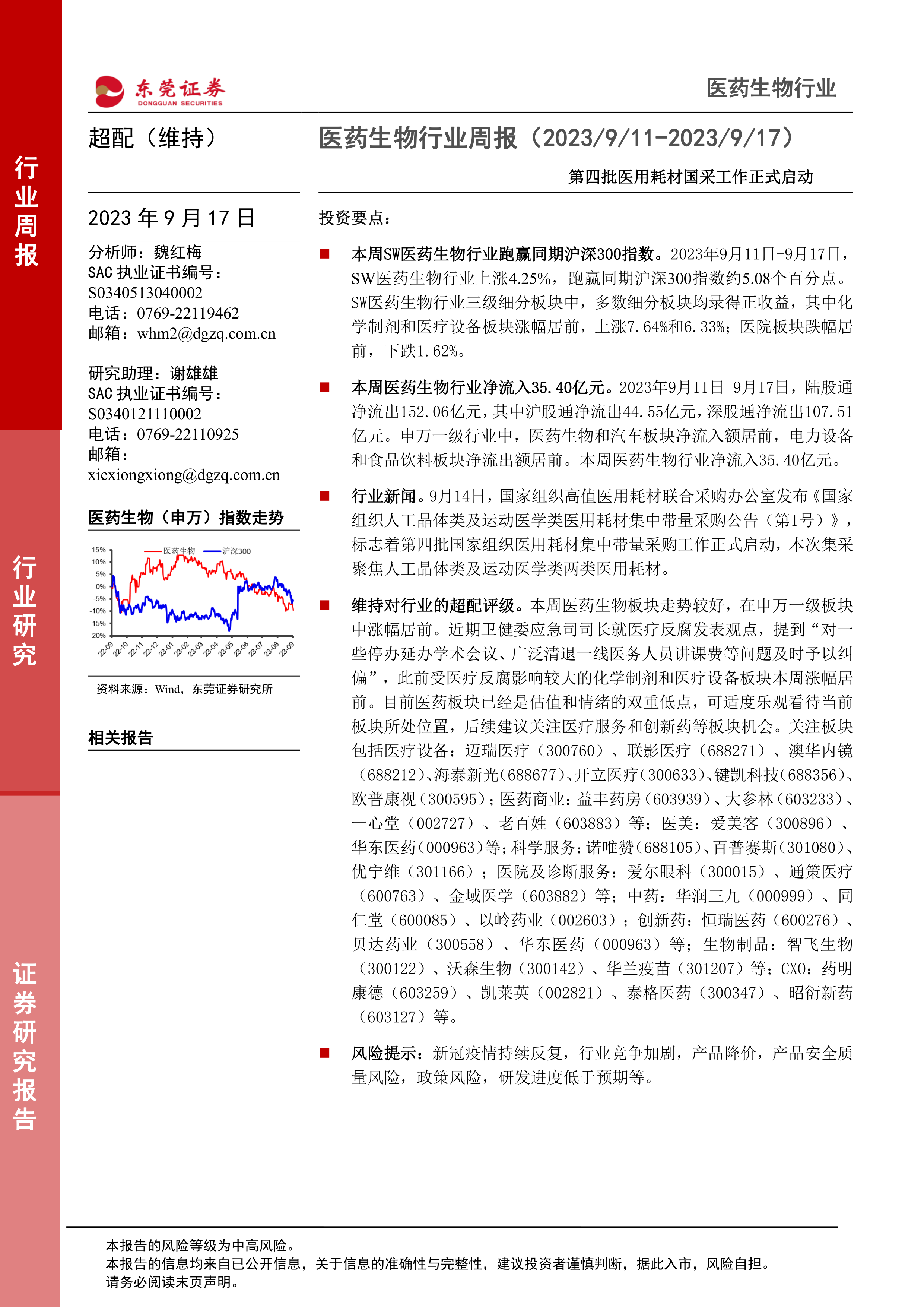

本周医药生物行业整体表现优异,跑赢同期沪深300指数,显示出较强的市场韧性。具体数据显示,SW医药生物行业上涨4.25%,跑赢沪深300指数约5.08个百分点。这表明,尽管面临医疗反腐的压力,医药生物行业的基本面依然稳健,部分细分领域甚至展现出较强的增长潜力。

行业估值处于低位,投资机会显现

报告指出,截至2023年9月15日,SW医药生物行业整体PE(TTM,剔除负值)约26.1倍,低于行业2012年以来估值中枢,位于历史均值的73%分位;相对沪深300整体PE溢价率为137.1%,处于行业2012年以来相对沪深300溢价率中枢的67%分位。这表明,目前医药板块估值处于近十年来相对低位,具备一定的投资吸引力。

主要内容

本周行情回顾:强劲反弹,多数板块上涨

本周SW医药生物行业表现强劲,跑赢沪深300指数。行业内约93%的个股录得正收益,其中化学制剂和医疗设备板块涨幅居前,分别上涨7.64%和6.33%,这与近期医疗反腐政策有所关联,此前受影响较大的板块出现反弹。医院板块则下跌1.62%。 个股涨跌幅度也呈现分化,通化金马涨幅最大,达61.18%,而通策医疗跌幅最大,为7.61%。

陆股通资金流向:医药生物板块净流入

本周陆股通资金净流出152.06亿元,但医药生物板块逆势净流入35.40亿元,在申万一级行业中净流入额居前,显示出机构投资者对该行业的信心。这与行业整体向好以及估值处于低位密切相关。

行业重要新闻:国家启动第四批医用耗材集采

本周最重要的行业新闻是国家启动第四批医用耗材集中带量采购工作,本次集采聚焦人工晶体类及运动医学类医用耗材。这将对相关企业产生一定影响,但同时也体现了国家对医疗行业规范化和降价的决心。此外,报告还提及了关于进一步推进口腔医疗服务和保障管理工作的通知,这将对口腔医疗行业产生积极影响。

上市公司重要公告:多家公司发布积极消息

本周多家上市公司发布积极公告,例如亚辉龙获得医疗器械注册证,浩欧博发布限制性股票激励计划,莱美药业和华东医药控股子公司获得药物临床试验批准通知书,迪哲医药戈利昔替尼新药上市申请获得受理,亚虹医药APL-1401Ⅰb期临床试验完成首例受试者入组。这些公告反映了医药生物行业持续的创新活力和发展动力。

行业周观点:维持超配评级,关注特定板块

报告维持对医药生物行业的超配评级,认为目前医药板块已处于估值和情绪的双重低点,可适度乐观看待。但同时强调,行业仍面临诸多风险,建议关注医疗服务和创新药等板块机会,并列举了多个值得关注的上市公司,涵盖医疗设备、医药商业、医美、科学服务、医院及诊断服务、中药、创新药、生物制品和CXO等多个细分领域。

总结

本报告对2023年9月11日至17日申万医药生物行业进行了周度回顾和分析。数据显示,本周医药生物行业整体表现强劲,跑赢大盘,多数细分板块和个股录得正收益,行业估值处于低位。国家启动第四批医用耗材集采以及多家上市公司发布积极公告,也为行业发展注入动力。然而,报告也指出了行业面临的诸多风险,包括疫情反复、政策风险、研发风险等。因此,报告建议投资者谨慎乐观,关注医疗服务和创新药等板块机会,并对部分具有投资价值的上市公司进行了推荐。 投资者需根据自身风险承受能力进行投资决策,并自行承担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用