中心思想

本报告的核心观点是:尽管本周医药生物板块跟随市场调整,出现阶段性回调,但2024年医药板块的长期投资价值依然突出。报告建议投资者把握底部回调良机,积极布局年报和一季报有望超预期的个股,并重点关注DRG/DIP医改带来的投资机遇。

医药板块回调是积极配置的机会

本周医药生物板块下跌3.14%,跑输沪深300指数0.16%,但考虑到前期医药板块相对强势,以及2024年行业刚需和三年调整后低估值的优势,当前的阶段性调整反而提供了积极配置的机会。

DRG/DIP医改加速推进,带来新的投资机遇

DRG/DIP医保支付方式改革持续深化,覆盖范围不断扩大,预计到2025年底将覆盖所有符合条件的医疗机构。这将对医院的成本控制和效率提升提出更高要求,为具备效率提升和成本控制能力的优质产品和服务创造了新的市场机遇。

主要内容

一周市场动态及板块估值分析

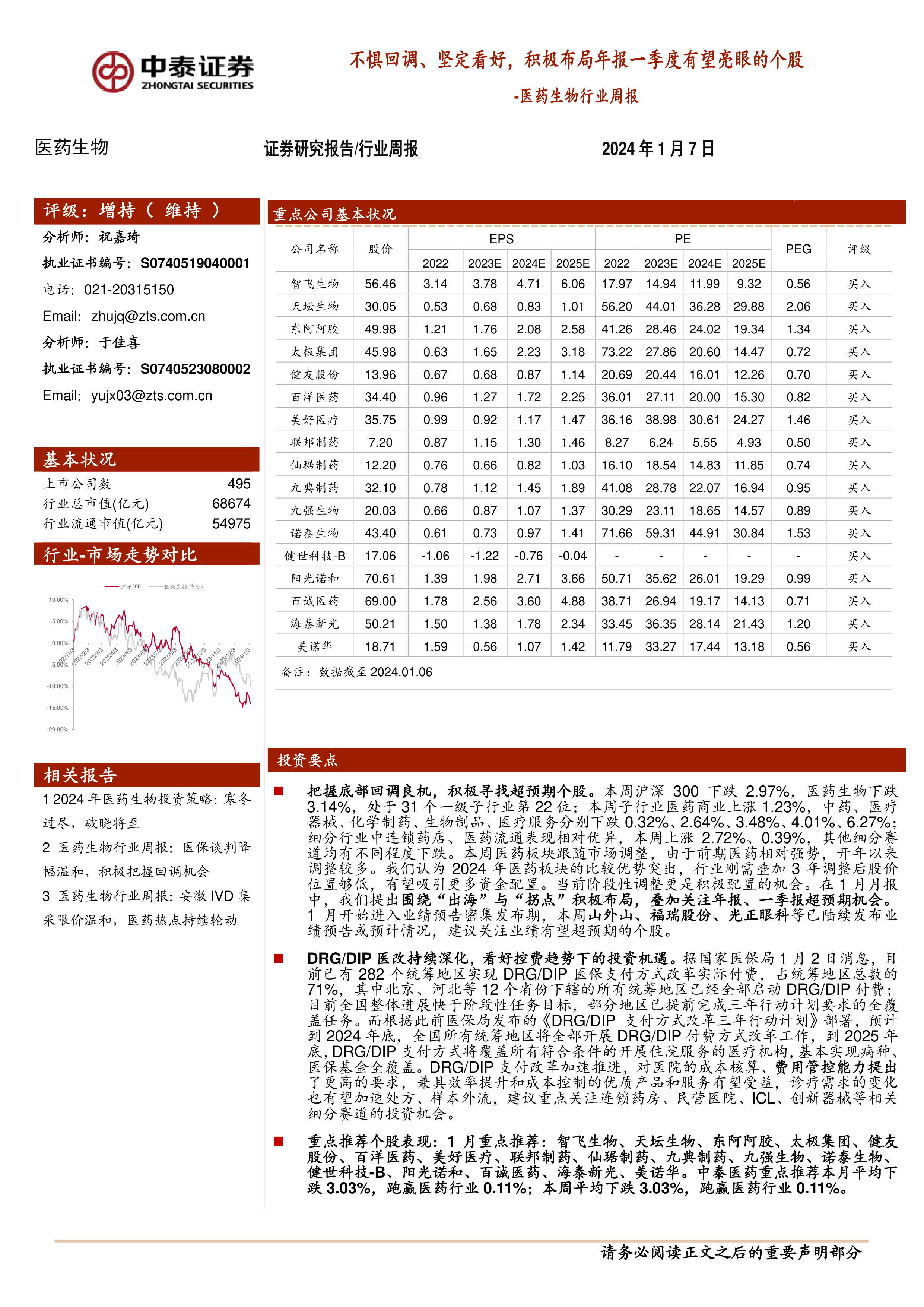

本周沪深300指数下跌2.97%,医药生物板块下跌3.14%,位列31个一级子行业第22位。细分行业中,医药商业和医药流通表现相对较好,分别上涨1.23%和0.39%,而其他细分行业均出现不同程度下跌。

以2023年盈利预测估值计算,医药板块PE为24.9倍,高于全部A股(扣除金融板块)的16.8倍,溢价率为48.3%。而以TTM估值法计算,医药板块PE为27.0倍,低于历史平均水平(35.9倍),溢价率为50.4%。

DRG/DIP医改及行业热点聚焦

国家医保局消息显示,DRG/DIP医保支付方式改革已覆盖全国71%的统筹地区,进展快于预期。这将加速医院成本控制和效率提升,利好相关细分赛道,例如连锁药房、民营医院、ICL和创新器械等。

此外,报告还关注了其他行业热点,包括中纪委加强对医疗领域反腐力度,以及京津冀“3+N”联盟医用耗材集中带量采购等。

医药生物行业科创板申报情况

截至报告发布日,共有40家医药生物企业申报科创板,其中已提交注册3家,上市委会已通过1家,暂缓审议1家,中止9家,已问询23家,终止3家。

个股表现及重点推荐个股

本周部分医药个股受事件催化表现亮眼,部分前期涨幅较大的个股有所调整。报告重点推荐的个股在本月和本周平均下跌3.03%,跑赢医药行业0.11%。

重点公司动态及维生素价格跟踪

报告列举了多家重点公司的动态,包括产品获批、临床试验进展、业绩预告等信息。同时,报告还跟踪了维生素A、E、C、D3、泛酸钙、B1、B2等多种维生素的价格变化,显示本周价格基本保持稳定。

总结

本报告对2024年初至今的医药生物板块市场表现进行了分析,指出尽管本周板块出现回调,但长期投资价值依然突出。报告建议投资者关注DRG/DIP医改带来的投资机遇,积极布局年报和一季报有望超预期的个股,并对重点推荐个股的表现、重点公司动态以及维生素价格进行了详细的跟踪和分析。 投资者需注意报告中提到的风险提示,谨慎投资。

微信扫一扫-立即使用

微信扫一扫-立即使用