中心思想

本报告的核心观点是:医药板块有望开启新一轮上涨,建议投资者加大配置。这一观点基于以下几个方面:

医药板块主题轮动及市场乐观预期

医药板块经历短暂震荡后,重新开启主题轮动,市场对明年板块走势乐观,配置意愿增强。

流感高发带来的投资机会

流感持续高发,南方和北方省份ILI%均高于往年同期,为流感检测、疫苗及药物公司带来投资机会。

GLP-1R药物短缺利好多肽产业链

GLP-1R药物短缺将持续至明年,多肽产业链中上游公司有望受益。

主要内容

本报告主要内容涵盖医药板块市场分析、投资机会、重点公司动态以及维生素价格跟踪等方面。

医药板块市场表现及估值分析

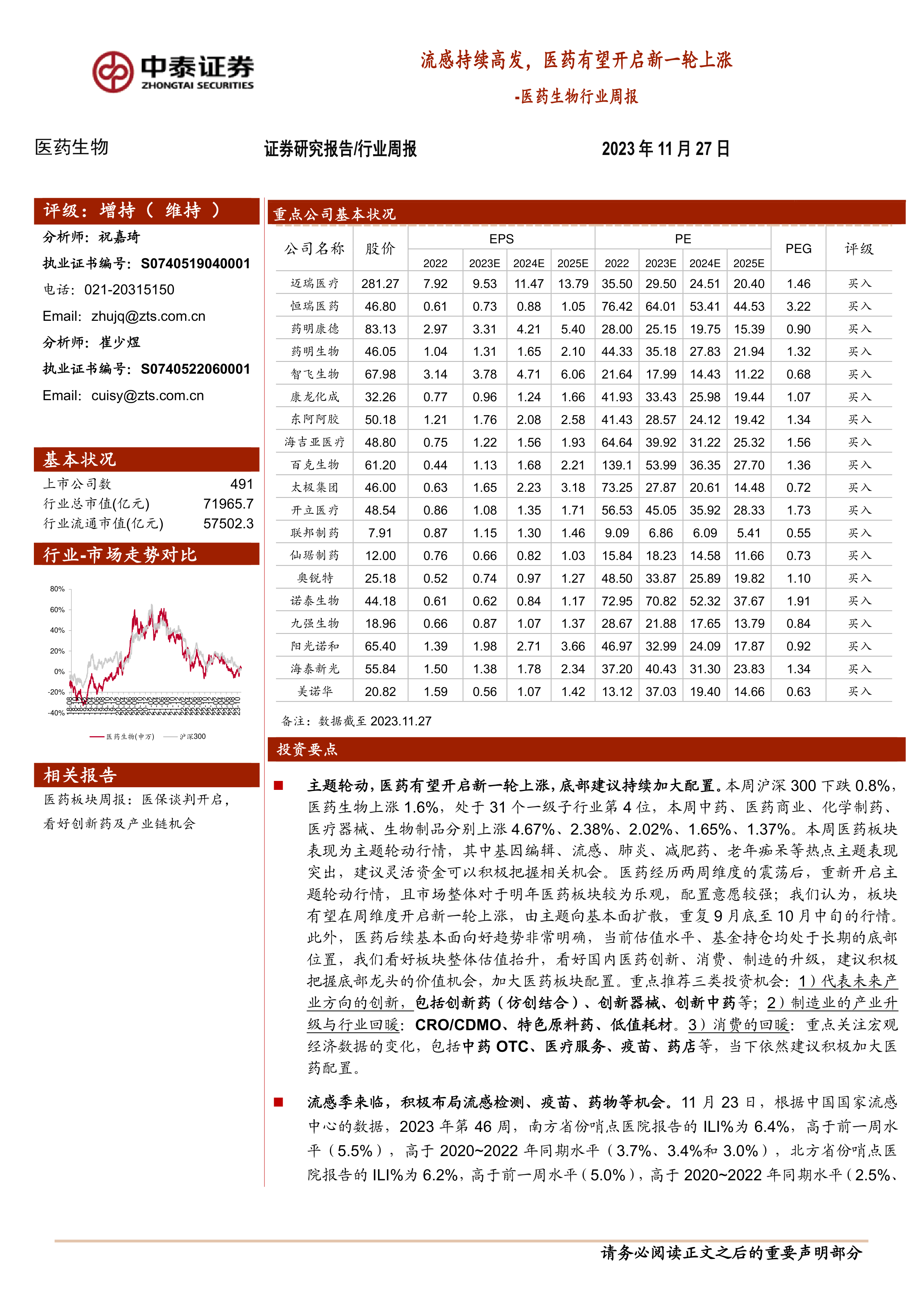

报告首先分析了医药板块近期市场表现,指出本周医药板块上涨1.6%,跑赢沪深300指数。同时,报告对医药板块的估值进行了分析,指出其PE估值高于全部A股(扣除金融板块),但低于历史平均水平。

投资机会推荐

报告重点推荐三类投资机会:1)代表未来产业方向的创新(创新药、创新器械、创新中药);2)制造业的产业升级与行业回暖(CRO/CDMO、特色原料药、低值耗材);3)消费的回暖(中药OTC、医疗服务、疫苗、药店)。 此外,报告还特别指出流感高发和GLP-1R药物短缺带来的投资机会,并列举了相关公司。

重点公司动态及股东大会提示

报告详细介绍了多家重点医药公司的动态,包括复星医药、恒瑞医药、人福医药、华兰股份、以岭药业、开立医疗、上海医药、安图生物、博腾股份、凯普生物和苑东生物等公司的最新进展,例如新药研发进展、资金支持、产品获批等信息。同时,报告也提示了部分公司的股东大会时间。

维生素价格跟踪

报告对维生素A、E、C、D3、泛酸钙和B1、B2的价格变化进行了跟踪,并以图表形式呈现了价格走势。

科创板申报情况

报告列出了医药生物行业科创板申报情况,包括申报企业数量、审核状态、注册地、保荐机构等信息,并以表格形式呈现。

总结

本报告对医药板块的市场表现、估值水平、投资机会以及重点公司动态进行了全面分析。报告认为,在流感高发和GLP-1R药物短缺等因素的驱动下,医药板块有望开启新一轮上涨,建议投资者积极把握底部龙头的价值机会,加大医药板块配置。 报告同时提示了政策扰动风险、药品质量问题以及信息滞后等风险因素。 报告中提供的个股信息和投资建议仅供参考,投资者应根据自身情况进行独立判断,谨慎投资。

微信扫一扫-立即使用

微信扫一扫-立即使用