中心思想

本报告的核心观点是:2022年四季度及2022年度医药行业业绩持续分化,但2023年看好创新、复苏、自主可控三大主线。报告通过对63家医药上市公司2022年四季度收入及利润的预测,分析了不同细分行业的业绩表现,并指出创新药及制剂、医疗器械、中药、CXO等板块表现较好,而部分板块如疫苗、部分医疗服务则表现相对低迷。 报告最终建议投资者关注创新、复苏和自主可控三大主线,并提示了药品降价、医改政策执行进度低于预期以及研发失败等风险。

2022年四季度医药行业业绩分化显著

报告预测,2022年四季度,63家重点覆盖医药上市公司中,预期利润增速超过50%的有20家,增速下限在30%~50%的有6家,增速下限在15%~30%的有9家,增速下限在0%~15%的有6家,净利润同比下滑的公司有12家。这表明医药行业业绩在2022年四季度呈现显著分化。

2023年医药行业投资三大主线

报告指出,2023年医药行业投资应关注“三重”确定性,即:创新、复苏、自主可控。

主要内容

本报告主要内容包括对2022年四季度及2022年全年医药行业业绩的预测,以及对2023年行业发展趋势的展望。

2022年四季度及2022年全年医药行业业绩预测

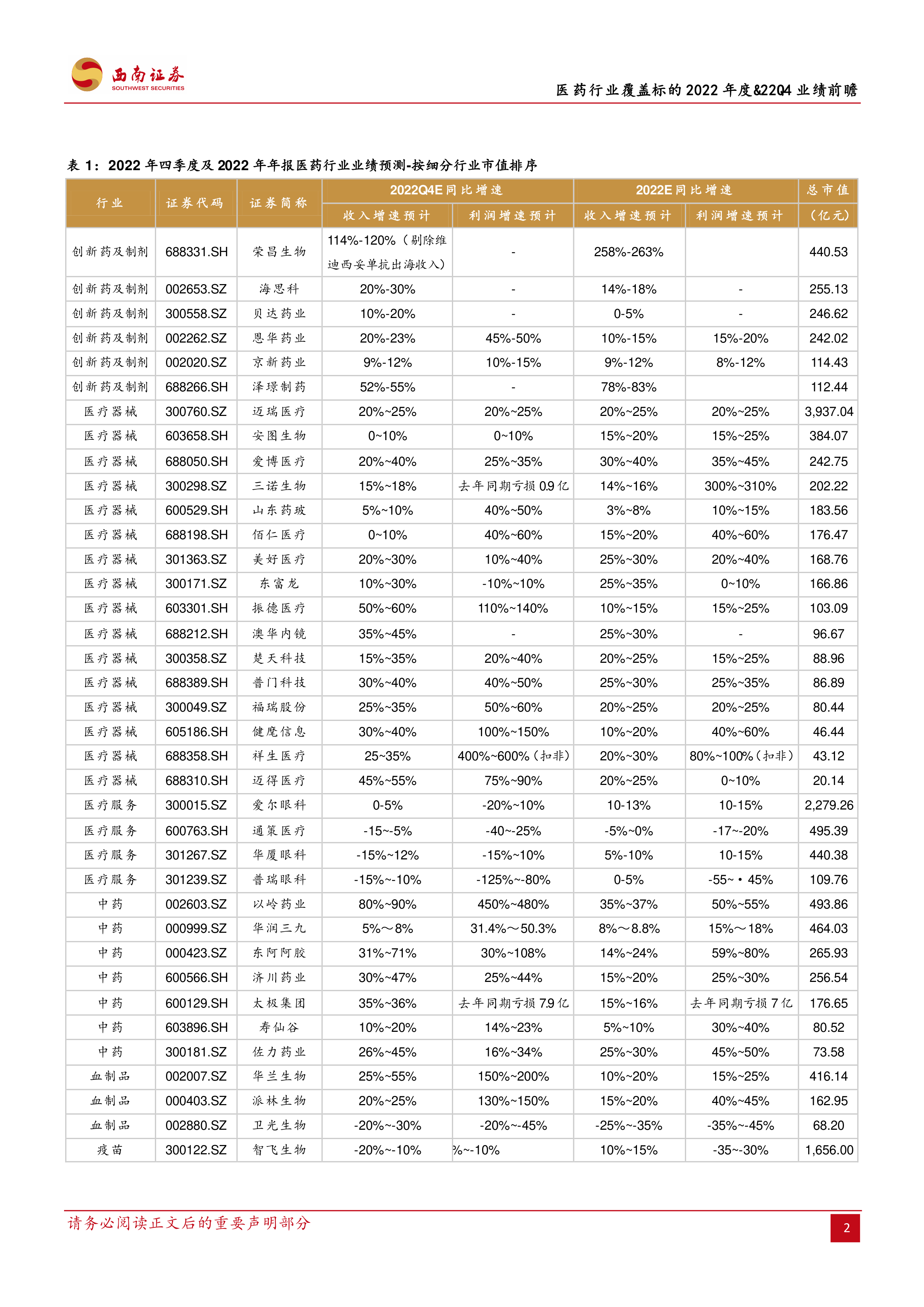

报告提供了两张表格(表1和表2),分别按细分行业市值排序和按2022年收入增速排序,对63家医药上市公司2022年四季度和2022年全年的收入和利润增速进行了预测。数据显示,不同细分行业的业绩表现差异较大。

按细分行业市值排序的业绩预测 (表1)

该表格按市值大小对不同细分行业(创新药及制剂、医疗器械、医疗服务、中药、血制品、疫苗、CXO、科研试剂、医美上游、医药分销、零售药店、原料药、生物药)的业绩进行了预测,并列出了部分公司的具体预测数据。例如,以岭药业2022年四季度收入增速预计高达80%-90%,而卫光生物则预计下滑20%-30%。

按2022年收入增速排序的业绩预测 (表2)

该表格按2022年收入增速对不同细分行业和公司的业绩进行了排序,更直观地展现了行业内公司业绩的差异。例如,博腾股份和凯莱英在CXO板块表现突出,而部分疫苗公司则表现不佳。

2023年行业发展趋势展望及投资策略

报告指出,2023年医药行业将呈现三大发展主线:创新、复苏和自主可控。

创新药及制剂板块稳步增长

报告看好创新药及制剂板块的持续增长,并列举了部分公司,如泽璟制药、海思科、恩华药业等,预计其2022年四季度收入增速较高。

医疗器械行业景气度持续

报告认为医疗器械行业景气度仍在,并预测振德医疗、迈得医疗、澳华内镜等公司2022年四季度业绩增速较高(大于30%)。

中药板块受益于呼吸系统用药增长

报告预计中药板块整体收入将受益于呼吸系统用药增长,并预测以岭药业、太极集团等公司收入增速较高。

疫苗行业及其他板块分析

报告还分析了疫苗行业(百克生物增速最高)、科研试剂板块(诺唯赞)、CXO板块(博腾股份、药明康德、凯莱英)、药店板块(大参林、益丰药房)、原料药板块(九洲药业、健友股份)的业绩表现和发展趋势。

2023年投资策略:关注“三重”确定性

报告重申了2023年投资策略中“三重”确定性:创新、复苏、自主可控,并分别对这三个方面进行了详细阐述。

总结

本报告对2022年四季度及2022年全年医药行业业绩进行了预测,并对2023年行业发展趋势进行了展望。报告数据显示,2022年医药行业业绩持续分化,但2023年看好创新、复苏、自主可控三大主线。报告建议投资者关注这些主线,并提示了潜在的投资风险。 报告通过对63家医药上市公司的详细数据分析,为投资者提供了较为全面的行业分析和投资建议。 需要注意的是,报告中提供的业绩预测数据仅为预期范围,实际结果可能存在差异。

微信扫一扫-立即使用

微信扫一扫-立即使用