中心思想

本报告的核心观点是:化工板块本周表现强劲,涨幅超过大盘,部分个股涨幅显著,尤其新能源汽车相关概念股和光刻胶板块表现突出。原油价格短期震荡,但长期预计维持低位。基于此,报告推荐低估值白马股和受益于新老基建的化工成长股。

化工板块强势上涨,新能源及光刻胶板块领涨

原油价格短期震荡,长期维持低位预期

主要内容

1. 周观点

1.1. 板块及个股表现分析

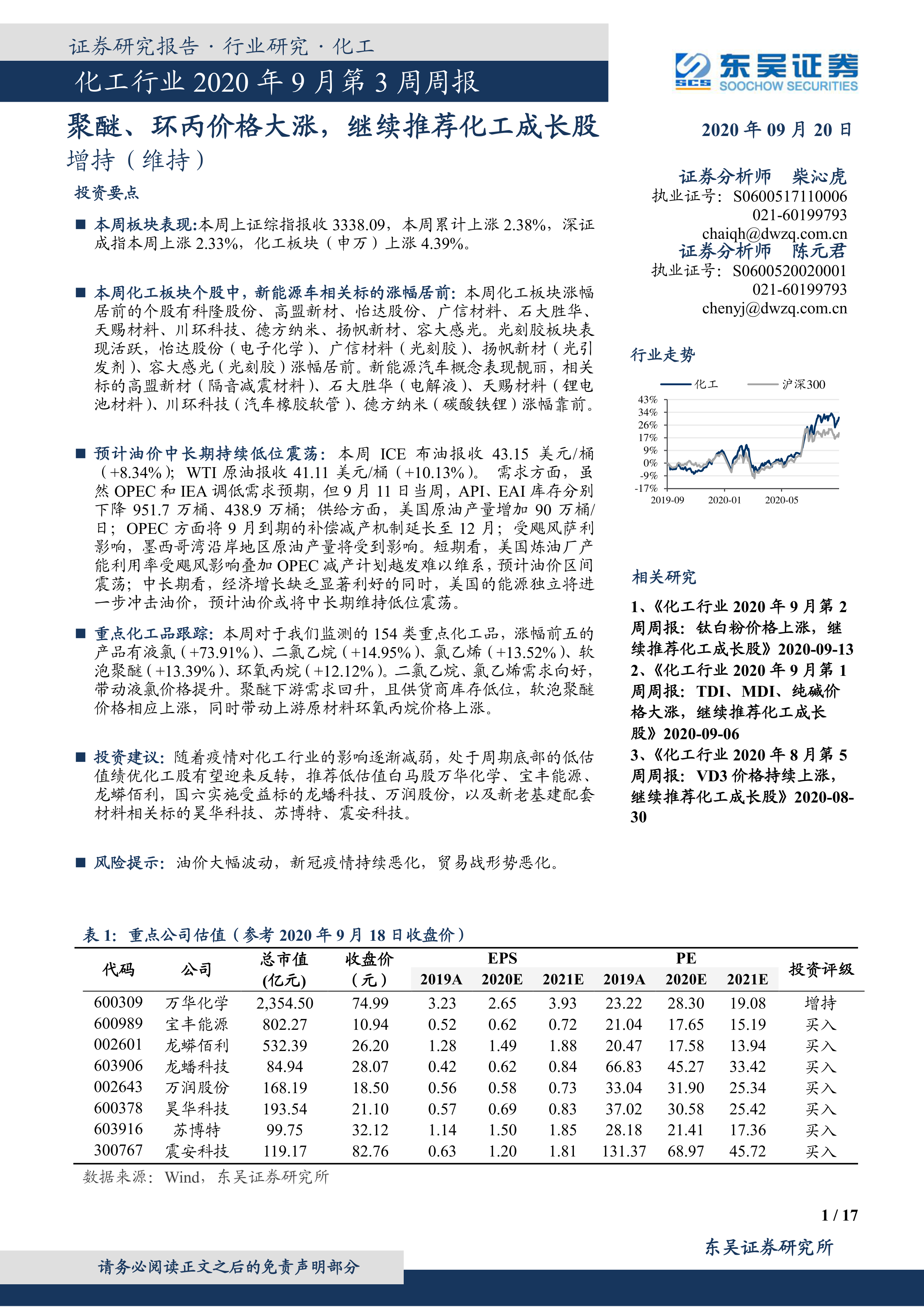

本周上证综指上涨2.38%,深证成指上涨2.33%,而化工板块(申万)上涨4.39%,跑赢大盘。涨幅居前的个股主要集中在新能源汽车和光刻胶相关领域。例如,科隆股份、高盟新材、怡达股份、广信材料、石大胜华、天赐材料、川环科技、德方纳米、扬帆新材和容大感光等个股涨幅显著。其中,光刻胶板块的怡达股份、广信材料、扬帆新材和容大感光表现活跃;新能源汽车概念股的高盟新材、石大胜华、天赐材料、川环科技和德方纳米涨幅靠前。 跌幅前十的个股则包括永冠新材、齐翔腾达、世名科技等,表现相对低迷。报告提供了详细的个股涨跌幅数据表格,方便读者进行更深入的分析。

1.2. 本周原油价格上涨,预计油价长期低位震荡

本周ICE布油和WTI原油价格分别上涨8.34%和10.13%。尽管OPEC和IEA下调了原油需求预期,但API和EAI库存数据显示原油库存下降,美国原油产量增加,OPEC延长减产机制,以及飓风萨利的影响,共同导致油价短期震荡。长期来看,全球经济增长乏力,美国能源独立性增强,预计油价将长期维持低位震荡。报告中包含原油价格走势图,直观展现了油价的波动情况。

2. 投资主线梳理

2.1. 投资主线

报告总结了化工行业的三条投资主线:

- 供给侧改革后半场: 一体化协同发展的企业更有竞争力。

- 龙头企业扩产: 强者恒强趋势明显。

- 新老基建: 相关配套材料需求增长迅速。

报告指出,掌握核心技术,具备军民融合属性的企业也值得关注。

2.2. 本月观点

本节详细阐述了对宝丰能源、龙蟠科技、万润股份、昊华科技、苏博特和震安科技六家公司的投资逻辑,分别从公司业务、行业发展前景、竞争优势等方面进行了分析,并给出了相应的投资评级。例如,宝丰能源受益于煤制烯烃一体化优势和焦化行业景气度回升;龙蟠科技受益于国六升级和新能源汽车发展;万润股份受益于国六标准推行和新材料领域布局等。

3. 重点产品涨跌幅分析

本周监测的154类重点化工产品中,液氯、二氯乙烷、氯乙烯、软泡聚醚和环氧丙烷涨幅居前,主要原因是下游需求回升和供货商库存低位。天然气、维生素B2、沥青、液氨和汽油跌幅居前,主要受原油价格下跌和下游需求不足的影响。报告提供了重点化工产品涨跌幅前五的图表。

4. 风险提示

报告列出了化工行业面临的风险,包括原油供给大幅波动、贸易战形势恶化、汇率大幅波动以及下游需求回落等。

5. 重点产品价格及价差走势

本节提供了大量图表,详细分析了苯链、PTA链、煤链和农药等重点化工产品价格及价差走势,展现了不同产品价格的波动情况和相互之间的关联性。图表涵盖了纯苯、苯乙烯、环己酮、己二酸、己内酰胺、PA6、酚醛树脂、双酚A、PC、苯胺、MDI、MMA、PX、PTA、DTY、FDY、POY、短纤、瓶片、尿素、三聚氰胺、甲醇、DMF、醋酸、醋酐、煤制乙二醇、功夫菊酯、联苯菊酯、氯氰菊酯、苯醚甲环唑、丙环唑、吡唑醚菌酯、烯草酮、异噁草松、氟啶脲、氟啶胺、草甘膦和草铵膦等多种化工产品的价格和价差数据。

总结

本报告对化工行业2020年9月第3周的市场表现进行了全面分析,重点关注了板块整体表现、个股涨跌幅、原油价格走势、重点化工产品价格及价差变化,并在此基础上提出了投资建议,推荐了部分低估值白马股和受益于新老基建的化工成长股。报告数据翔实,图表清晰,为投资者提供了有价值的参考信息。 然而,报告也指出了化工行业面临的风险,投资者需谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用