中心思想

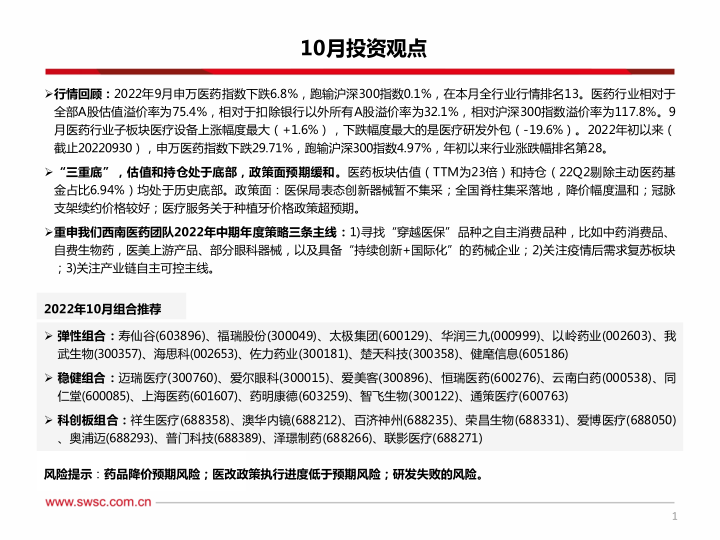

本报告的核心观点是:2022年9月,申万医药指数下跌,但估值和持仓已处于历史底部,政策面预期缓和,呈现“三重底”态势。西南证券研究发展中心建议关注“穿越医保”、“疫情复苏”和“产业链自主可控”三大板块,并推荐了相应的弹性组合、稳健组合和科创板组合。

医药市场底部特征及政策利好

医药板块估值和持仓均处于历史底部,同时政策面出现积极变化:医保局表态创新器械暂不集采;全国脊柱集采降价幅度温和;冠脉支架续约价格较好;种植牙价格政策超预期。这些因素共同表明医药市场已触底,未来有望迎来反弹。

主要内容

本报告详细分析了2022年1-9月医药板块的市场表现,包括二级市场表现、估值水平、基金持仓情况以及医药工业运行情况等,并对新冠疫情与疫苗研发进行了跟踪,最后对行业政策进行了梳理,并据此提出了投资策略和组合推荐。

医药板块市场表现及估值分析

报告首先回顾了2022年1-9月医药板块的整体表现,申万医药指数下跌,跑输沪深300指数。9月份,医疗设备子板块上涨,医疗研发外包板块下跌幅度最大。从年初至今,申万医药指数下跌幅度较大,排名靠后。

报告深入分析了医药二级市场的相对表现,指出医药行业估值(PE(TTM)为23倍)低于过去十年中位数水平,但相对于全部A股、扣除银行以外所有A股和沪深300指数的溢价率仍然较高。同时,报告分析了医药子行业二级市场表现,指出不同子行业的调整力度差异较大,估值水平也存在显著差异。

此外,报告还分析了医药个股二级市场表现,列举了年初以来涨跌幅排名前十的个股,并对9月份涨跌幅排名前十的个股进行了分析。

最后,报告对公募基金二季度持仓情况、沪港通资金流动情况以及医药工业运行情况进行了详细分析,包括医保基金收支、医保覆盖情况、卫生费用构成等,并对医药工业收入增速、医保支付占比等关键指标进行了解读。

新冠疫情与疫苗研发跟踪

报告对国内外新冠疫情形势、疫苗研发进展、疫苗获批情况及产能、疫苗接种情况等进行了跟踪,指出新冠疫苗逐渐进入商业化周期,国内外多家企业积极布局新冠疫苗研发,并对主要国家的新冠疫苗接种情况进行了统计分析。

行业政策解读与影响分析

报告对2022年以来多个重要的医药行业政策进行了详细解读,包括:

- 药品生产质量管理规范-细胞治疗产品附录(征求意见稿) 的发布,对细胞治疗产业链的影响;

- “十四五”医药工业发展规划 的发布,对药械创新、产业链自主可控和国际化的影响;

- 政府工作报告 中对医药行业的政策导向;

- “十四五”中医药发展规划 的发布,对中药创新、中药基药、中药配方颗粒和中医医疗服务的影响;

- 广东省中成药集中带量采购 的结果,对相关中成药企业的影响;

- 深化医药卫生体制改革2022年重点工作任务 的通知,对医疗、医保、医药领域的影响;

- 加强新时代中医药人才工作意见 的发布,对中医药人才培养和中医药行业发展的影响;

- CHS-DRG付费新药新技术除外支付管理办法 的试行,对创新药和创新医疗器械的影响;

- 全国药品集中采购拟中选结果 的公布,对药品价格和企业竞争格局的影响;

- 进一步做好医疗服务价格管理工作的通知 ,对医疗服务价格和创新医疗服务的影响;

- 药品网络销售监督管理办法 的发布,对药品网络销售监管的影响;

- 医保局对创新医疗器械集采的答复 ,对创新医疗器械行业的影响;

- 国家基本医疗保险药品目录调整 的初步审查结果,对创新药和医保谈判的影响;

- 美国总统签署国家生物技术和生物制造倡议行政命令 ,对CXO行业的影响;

- 中消协对医疗美容领域不公平格式条款的点评 ,对医美行业的影响;

- 全国脊柱集采 的结果,对骨科脊柱类耗材企业的影响;

- 财政贴息贷款更新改造医疗设备 的政策,对医疗设备行业的影响。

报告对以上政策进行了深入分析,并阐述了这些政策对医药行业不同板块的影响,以及对市场走势的预测。

投资策略与组合推荐

基于对市场表现、估值水平、行业政策和疫情发展趋势的综合分析,报告提出了2022年10月的医药投资策略,并推荐了弹性组合、稳健组合和科创板组合,分别包含了不同风险偏好和投资目标的股票。报告对组合中部分重点股票进行了详细的个股分析,包括公司基本面、财务数据、发展战略以及未来增长潜力等。

总结

本报告对2022年1-9月医药行业进行了全面的分析,涵盖了市场表现、估值水平、政策环境、疫情影响以及投资策略等多个方面。报告指出,尽管医药行业面临诸多挑战,但估值已处于历史底部,政策面预期缓和,部分细分领域展现出较好的增长潜力。西南证券研究发展中心建议投资者关注“穿越医保”、“疫情复苏”和“产业链自主可控”三大主线,并根据自身风险偏好选择合适的投资组合。 报告中提供的投资建议仅供参考,投资者应根据自身情况进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用