中心思想

本报告的核心观点是:2020年4月第二周,国际油价低位震荡,化工板块整体低迷,但部分新材料及受益于“新基建”的细分领域表现较好。建议关注新材料及相关配套材料标的。

国际油价走势及对化工行业的影响

受欧佩克+减产协议未能达成以及新冠疫情持续蔓延的影响,本周国际油价继续下跌,ICE布油和WTI原油分别下跌7.89%和9.70%。油价下跌导致下游能源化工产品价格相应下跌,例如乙烯、丁酮等。但中长期来看,全球经济增长乏力以及美国能源独立将继续利空油价,预计油价将维持低位震荡。

国内化工行业复苏及投资机会

尽管大宗化工品整体低迷,但随着国内疫情得到初步控制,工业生产活动逐渐恢复,“新基建”政策的推动下,化工原料需求回升,部分化工原料价格上涨,例如丙酮、盐酸、苯酚等。这为新材料及相关配套材料的生产企业带来了新的投资机会。

主要内容

化工板块及个股表现

本周上证综指上涨1.18%,深证成指上涨1.86%,化工板块(申万)上涨1.67%。涨幅居前的个股主要集中在新材料、电子化工原料及民爆器材等领域,例如至正股份、苏州龙杰、振华股份、湘潭电化、金发科技等。跌幅居前的个股则相对分散。 数据显示,高新技术板块涨幅居前,这与国内“新基建”政策以及工业生产复苏密切相关。

新冠疫情及全球经济影响

新冠疫情全球蔓延,各国封城政策持续,全球确诊病例超过150万例,对全球经济和原油需求造成巨大压力。美国计划5月1日复产复工,但公共卫生专家对此表示担忧,认为可能引发第二波疫情。意大利“封城”措施也延长至5月3日。

减产计划及原油价格

欧佩克+减产计划因墨西哥反对而未能达成,G20能源部长会议公报也未提及具体减产事项,导致油价由涨转跌。短期内,各方可能重启减产谈判,但中长期来看,油价仍将受全球经济增长乏力及美国能源独立的影响而维持低位震荡。

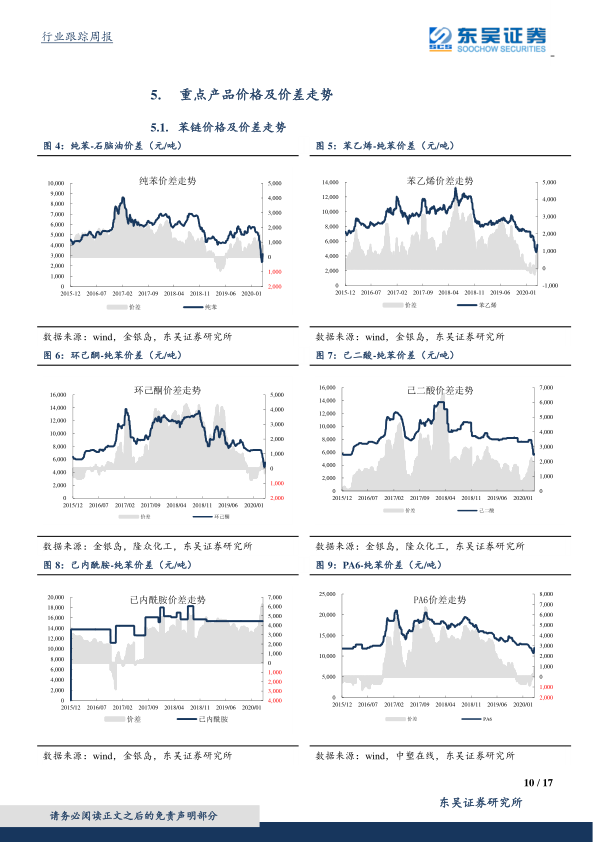

重点化工产品价格分析

报告跟踪了154类重点化工产品,其中部分化工原料价格上涨,部分能源化工产品价格下跌。涨幅前五的产品主要为丙酮、盐酸、苯乙烯、环己酮、苯酚,跌幅前五的产品主要为NYMEX轻质原油期货、工业萘、乙烯、丁酮、涤纶长丝(POY150D/48F)。价格波动与疫情防控政策、复工复产进度以及国际油价密切相关。

投资建议及风险提示

报告建议关注浙江医药、兄弟科技、昊华科技、震安科技、日科化学、宏大爆破等公司。这些公司分别在新材料、维生素、电子化学品、建筑减隔震、PVC改性剂、民爆器材等领域具有较强的竞争优势,并受益于“新基建”政策或行业景气度提升。 报告也提示了油价大幅波动、新冠疫情持续恶化、贸易战形势恶化等风险。

重点公司估值

报告提供了部分重点公司的估值数据,包括总市值、收盘价、EPS和PE等指标,为投资者提供参考。

总结

本报告分析了2020年4月第二周化工行业的市场表现,指出国际油价低位震荡对化工行业整体造成一定压力,但国内工业生产复苏和“新基建”政策为部分细分领域,特别是新材料及相关配套材料领域带来了新的增长机遇。报告建议投资者关注相关领域的投资机会,同时需注意油价波动、疫情发展和贸易摩擦等风险。 报告详细分析了重点化工产品的价格走势和价差变化,并对部分重点公司进行了投资评级和估值分析,为投资者提供更全面的信息参考。

微信扫一扫-立即使用

微信扫一扫-立即使用