中心思想

本报告的核心观点是:原料药板块有望实现量价齐升,建议关注肝素和碘造影剂板块。这一判断基于以下几点:

原料药行业供需格局改善

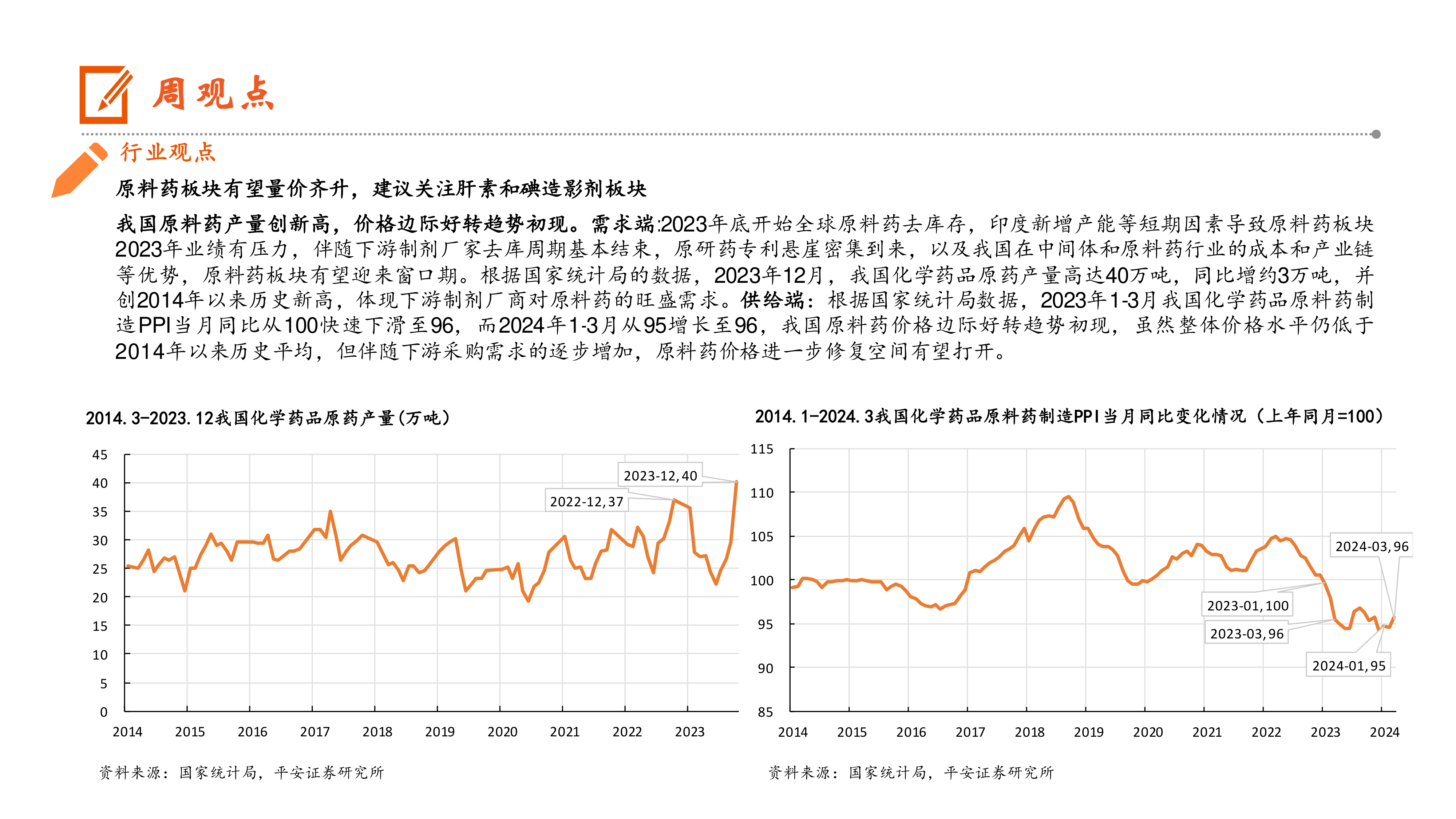

2023年底以来,全球原料药去库存化进程加快,下游制剂厂商对原料药的需求旺盛,而我国在中间体和原料药行业的成本和产业链优势显著,为原料药板块的复苏提供了有利条件。国家统计局数据显示,2023年12月我国化学药品原药产量创历史新高,同时原料药价格边际好转,尽管整体价格水平仍低于历史平均水平,但随着下游需求增加,价格进一步修复的空间有望打开。

肝素和碘造影剂板块投资机会

肝素原料药价格在经历下跌后,有望于2024年下半年开启新一轮上行周期,建议关注健友股份、千红制药等公司。同时,上游碘原料价格步入下行周期,将有效改善下游碘造影剂原料药企业毛利率,利好司太立等公司。

主要内容

本报告主要从行业观点、投资策略、重点关注公司、行业要闻荟萃、行情回顾以及风险提示等方面,对生物医药行业,特别是原料药板块进行了深入分析。

原料药板块量价齐升的可能性分析

报告首先分析了我国原料药产量和价格的走势。数据显示,2023年12月我国化学药品原药产量达到40万吨,创历史新高,反映了下游制剂厂商对原料药的强劲需求。同时,2024年1-3月化学药品原料药制造PPI当月同比增长,显示价格边际好转趋势初现。报告认为,在全球原料药去库存、原研药专利悬崖密集到来以及我国产业链优势的共同作用下,原料药板块有望迎来发展窗口期。

肝素原料药上行周期展望

报告指出,2021年6月我国肝素出口月均价格高达15849美元/kg,之后由于海外需求疲软而回落,但2024年2月价格已回升至5458美元/kg。报告预测,随着海外去库存基本完成,2024年下半年有望开启新一轮肝素价格上行周期。

碘造影剂原料药板块投资机会

报告分析了碘原料价格的走势。数据显示,2018年以来,我国进口碘月均价格持续上涨,但目前已步入下行周期,截至2024年2月降至65美元/kg。碘价下降将利好下游碘造影剂原料药企业。

投资策略及重点关注公司

报告提出了三条投资主线:围绕创新布局“空间大”“格局好”的品类;掘金海外市场;关注景气度边际转暖的赛道。并推荐了多家重点关注公司,例如苑东生物、凯因科技、昆药集团、司太立、健友股份、华海药业、海泰新光、微电生理、澳华内镜、泰格医药和固生堂等,并对这些公司的投资逻辑进行了详细阐述。 报告还对每家公司进行了简要的财务数据分析,包括EPS和P/E比率等。

行业要闻及行情回顾

报告总结了近期生物医药行业的重大事件,例如诺华引进AR PROTAC新药、齐鲁制药罗普司亭生物类似药获批上市、Vertex收购Alpine以及辉瑞RSV疫苗3期结果积极等。同时,报告回顾了上周医药板块的市场表现,包括A股和港股市场的涨跌幅数据以及各子行业的市场表现。 报告还提供了上周涨跌幅靠前个股的名单。

风险提示

报告最后列出了投资生物医药行业的风险提示,包括政策风险、研发风险和公司风险等。

总结

本报告基于国家统计局、海关总署以及Wind等权威机构的数据,对生物医药行业,特别是原料药板块的市场现状、发展趋势以及投资机会进行了深入分析。报告认为,原料药板块有望实现量价齐升,并重点推荐了肝素和碘造影剂板块的投资机会。同时,报告也提出了相应的投资策略和重点关注公司,并对潜在风险进行了提示。投资者应结合自身情况,谨慎决策。 报告中提供的财务数据和市场表现数据仅供参考,不构成投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用