中心思想

本报告的核心观点是:医药板块在11月延续强势,12月有望开启新一轮上涨,呈现多点开花态势。 主要驱动因素包括:行业热点频发(创新药出海、流感疫情、减肥药等)、底部资产备受青睐以及市场对明年医药板块的乐观预期。报告建议积极配置医药板块,尤其关注创新药、创新制造业升级以及消费回暖相关的优质龙头企业。

11月医药板块回顾:强势表现与热点事件驱动

11月医药生物板块上涨2.9%,跑赢同期沪深300指数5个百分点,位列31个子行业第5位。 各子行业表现分化,生物制品、医药商业、中药涨幅显著,而医疗服务板块下跌。 板块强势表现主要源于多个热点事件的驱动:

- 创新药出海: CRISPR基因编辑疗法Casgevy在英国获批,3款创新药获美国FDA批准上市,持续提振创新药及相关板块热度。

- 流感/肺炎疫情: 冬季流感和肺炎频发,带动检测、疫苗、药品等相关领域投资机会。

- 北交所标的: 北交所相关医药标的涨幅靠前。

- 底部资产受青睐: 市场高度关注处于底部且边际改善的医药资产,资金配置意愿增强。

12月医药板块展望:多点开花与价值投资机会

报告展望12月医药板块将延续上涨趋势,并呈现多点开花态势,主要围绕以下主题展开:

- 创新出海: 国内创新药出海的持续进展将带来新的投资机会。

- 流感疫情: 流感季持续,检测、疫苗、药物等相关需求将保持旺盛。

- 减肥药: 替尔泊肽(Tirzepatide)减重适应症获批,GLP-1R相关领域持续火热。

- 基本面驱动: 重磅产品放量、底部资产边际改善的优质公司将率先受益。

报告认为,市场对明年医药板块持乐观态度,配置意愿较强。 板块上涨将由主题投资向基本面投资扩散,类似于9月底至10月中旬的行情。 当前医药板块估值和基金持仓均处于底部,看好板块整体估值抬升。 建议投资者积极把握底部龙头企业的价值投资机会,加大医药板块配置。 报告特别看好以下三个方向:

- 创新方向: 创新药(仿创结合)、创新器械、创新中药等,推荐恒瑞医药、百济神州、科伦药业、神州细胞、三生国建、一品红、九典制药、迈瑞医疗、联影医疗等。

- 创新制造业升级: CRO/CDMO、特色原料药、低值耗材等,推荐药明康德、药明生物、康龙化成、诺泰生物、联邦制药、仙琚制药、美诺华、健友股份等。

- 消费回暖: 中药OTC、CSO、血制品、医疗服务、家用仪器、疫苗、药店等,推荐爱尔眼科、通策医疗、百洋医药、太极集团、同仁堂、昆药集团、智飞生物、百克生物、天坛生物、华兰生物/华兰疫苗等。

主要内容

本报告的主要内容涵盖了12月行业投资观点、行业热点聚焦、11月板块回顾与分析以及附录等部分。

12月行业投资观点:持续看多医药板块

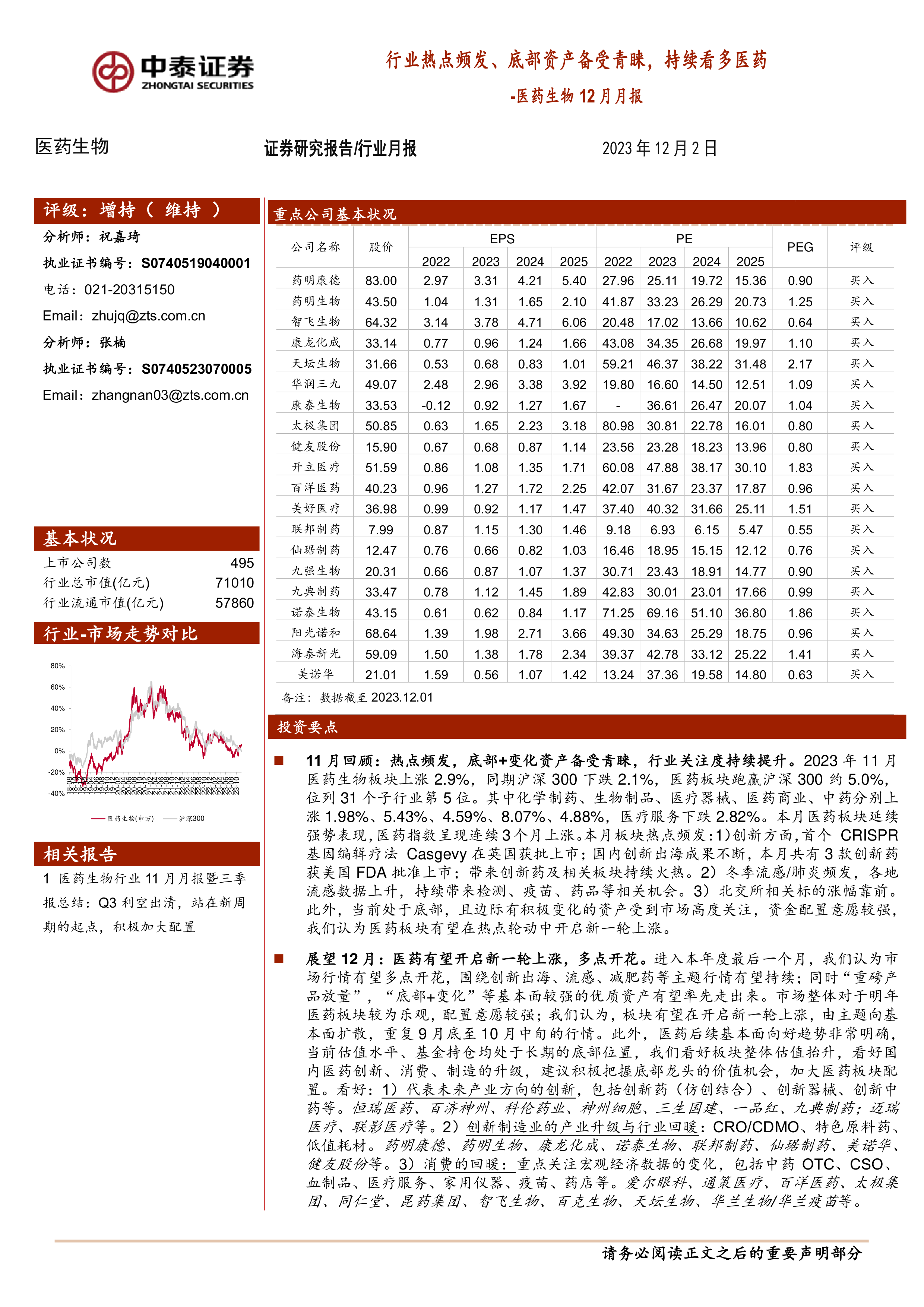

报告维持对医药板块的增持评级,并重点推荐了20家公司,包括药明康德、药明生物、智飞生物等龙头企业,以及一些在特定领域具有竞争优势的公司。 推荐理由主要基于公司基本面、行业发展趋势以及潜在的催化剂。

行业热点聚焦:政策变化与市场动态

报告详细分析了多个重要的行业热点事件,包括:第九批国家组织药品集中带量采购、替尔泊肽减重适应症获批、省际联盟中药配方颗粒集中带量采购、流感监测周报以及人工晶体类及运动医学类医用耗材集中带量采购等。 对这些事件的分析,突出了政策变化对医药行业的影响,以及由此产生的投资机会和风险。

11月板块回顾与分析:收益、估值及个股表现

报告对11月医药板块的收益、估值以及个股表现进行了详细的量化分析,并与沪深300指数进行了比较,展现了医药板块的相对强势表现。 估值分析显示,医药板块估值虽然高于全部A股平均水平,但低于历史平均水平,存在一定的估值修复空间。

附录:补充信息与数据

附录部分提供了中药材价格追踪、本期研究报告汇总、中泰医药主要覆盖公司及估值一览等补充信息和数据,为读者提供更全面的信息支持。 这些数据包括了各公司财务数据、估值指标以及行业分类等。

总结

本报告基于对11月医药板块表现的回顾和对12月市场趋势的展望,建议投资者积极配置医药板块。 报告强调了行业热点事件对市场的影响,并对重点推荐的个股进行了详细分析,为投资者提供了专业的投资建议。 然而,投资者仍需注意政策扰动风险和药品质量风险。 报告中提供的资料、意见和预测仅供参考,不构成任何投资建议,投资者应独立判断并承担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用