中心思想

本报告的核心观点是:医药板块经历快速下跌后,估值水平已处于历史绝对低位,具备一定吸引力。 具体而言,报告从估值水平、子行业表现、研发进展和投资策略四个方面分析了医药板块的现状和未来走势。

医药板块估值处于历史低位

报告指出,截至2024年2月2日,医药板块2023年的市盈率(PE)约为21倍,2024年估值约为17倍,整体估值处于历史绝对低位。 各子行业估值也普遍低于历史平均值,其中医药商业、中药及生物制品的PE估值(2023)分别约为13倍、17倍、17倍;原料药、医疗服务、化药及医疗器械分别约为20倍、21倍、23倍、26倍。 这种快速补跌后的低估值状态,为投资者提供了潜在的投资机会。

医疗服务板块估值尤其具有吸引力

虽然医药板块整体估值较低,但报告特别强调医疗服务板块的估值已具备一定吸引力。 这与公募基金2023年四季度持仓数据相符:公募基金医药持仓增加1.4个百分点,增持了创新药及疫苗板块,而CXO和医疗服务板块则出现明显减持。 这暗示着市场对医疗服务板块的未来预期存在分歧,但其低估值状态可能蕴含着被低估的投资价值。

主要内容

本报告以周报形式跟踪医药生物行业,主要内容涵盖板块观点、行情回顾、研发进展与企业动态以及风险提示等方面。

行情回顾与估值分析

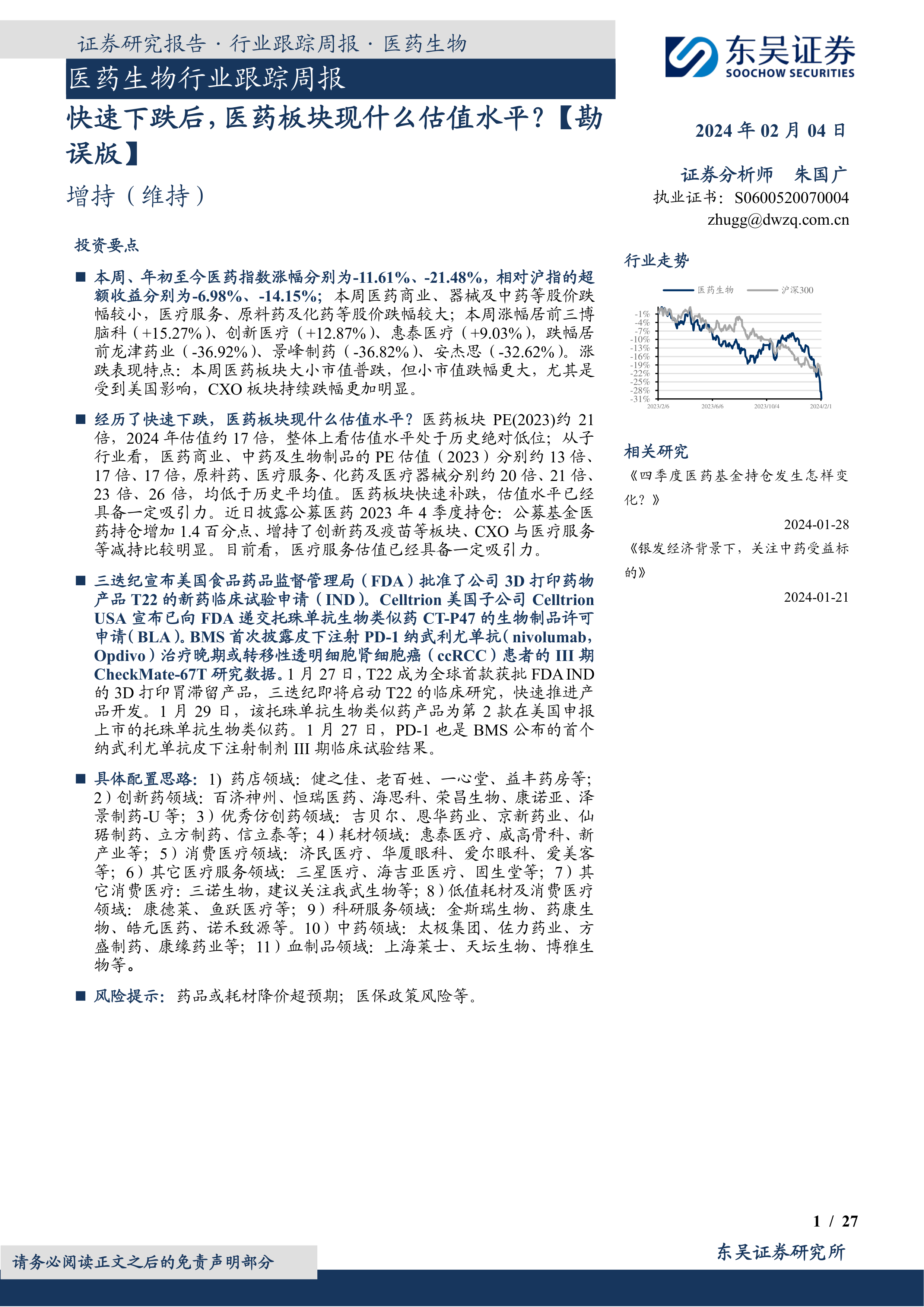

报告详细回顾了本周(2024年1月29日至2月2日)和年初至今医药板块的行情表现。本周医药指数下跌11.61%,年初至今下跌21.48%,跑输沪深300和上证指数。 不同子板块表现差异较大,医药商业板块跌幅相对较小,而医疗服务、原料药和化药板块跌幅较大。 报告通过图表和表格,直观地展现了医药指数市盈率、各子板块表现以及个股涨跌幅前十的情况,为投资者提供数据支撑。 报告还分析了医药板块估值水平的历史变化趋势,并指出当前估值已处于历史低位。

研发进展与企业动态

报告重点关注了创新药/改良药、仿制药及生物类似物的研发进展,包括获批上市、申报上市和获批临床等信息。 报告列出了多家企业及其产品的研发进展情况,并对一些重要的研发事件进行了详细解读,例如三迭纪3D打印药物产品T22获批FDA IND、Celltrion托珠单抗生物类似药申报BLA等。 这些信息为投资者了解行业创新动态和企业竞争力提供了重要参考。

投资策略与配置建议

报告最后给出了具体的投资配置思路,将医药板块细分为药店、创新药、优秀仿创药、耗材、消费医疗、医疗服务、消费医疗(其他)、低值耗材及消费医疗、科研服务、中药和血制品等十一个子领域,并分别推荐了部分个股。 这种细致的分类和推荐,为投资者提供了更具针对性的投资建议。

总结

本报告通过对医药板块估值水平、子行业表现、研发进展和投资策略的分析,得出医药板块当前估值处于历史低位,具备一定投资吸引力的结论。 报告提供了丰富的图表和数据,并对关键事件和数据进行了深入解读,为投资者提供了全面的行业分析和投资参考。 然而,投资者仍需关注报告中提到的风险提示,例如药品或耗材降价超预期和医保政策风险等,谨慎做出投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用