中心思想

本报告的核心观点是:尽管医药生物板块近期受宏观环境、行业政策及反腐行动等因素影响持续调整,但下行空间有限,已显现底部特征。报告建议投资者坚定积极态度,把握底部机会,积极布局具备性价比的优质资产,并关注潜在的边际催化因素。具体而言,应关注以下几个方面:

- 把握“底部”机会: 医药板块整体估值已低于历史平均水平,部分个股受中报业绩及短期事件催化出现底部反弹。

- 关注“业绩”表现: 报告分析了多家医药上市公司的中报业绩,并对未来业绩增长潜力进行评估。

- 寻找“边际催化”因素: 中药配方颗粒集采降幅温和,以及证监会发布的活跃资本市场政策,都可能成为板块反弹的催化剂。

- **选择“避风港”和“新赛道”: ** 建议关注受反腐影响较小的细分领域(如院外中药OTC、消费医疗、连锁药店等),以及具备想象空间的医药新赛道(如多肽减肥药产业链等)。

主要内容

医药生物板块市场表现及估值分析

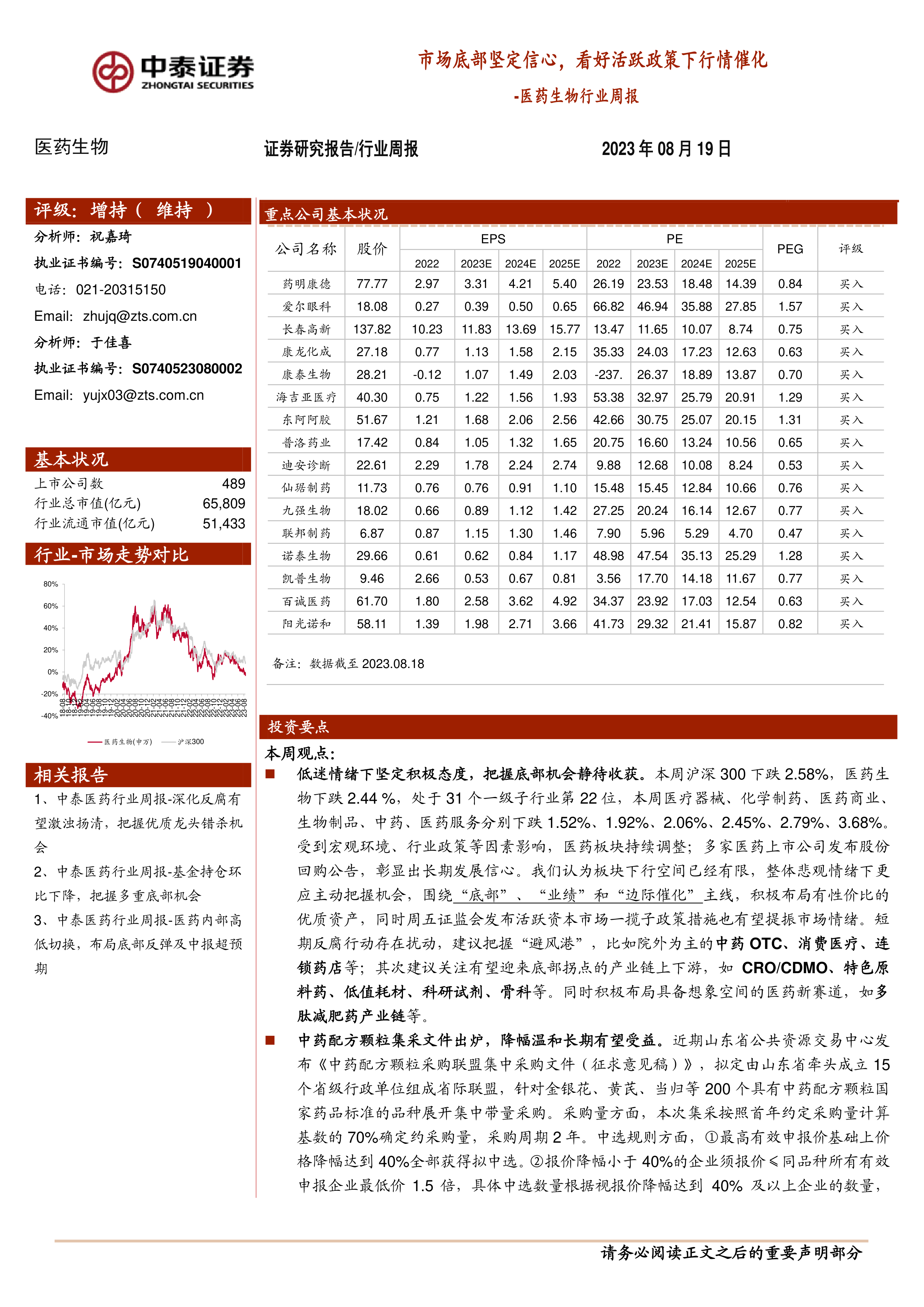

本周沪深300指数下跌2.58%,医药生物板块下跌2.44%,跑输沪深300指数0.14%。 各子行业表现分化,医疗器械、化学制药、医药商业等下跌幅度相对较小,而中药、医药服务等下跌幅度较大。 报告指出,多家医药上市公司发布股份回购公告,体现了公司对长期发展的信心。

以2023年盈利预测估值计算,目前医药板块市盈率为22.1倍,高于全部A股(扣除金融板块)的16.3倍,溢价率为35.8%。但以TTM估值法计算,医药板块市盈率为24.8倍,低于历史平均水平(36.0倍),溢价率为33.5%。 报告认为,医药板块整体估值已处于相对低位。

中药配方颗粒集采及其他政策影响

山东省牵头15个省份进行中药配方颗粒集中带量采购,采购量为首年约定采购量的70%,采购周期为2年。中选规则设定较为温和,价格降幅达到40%的企业全部中选,降幅小于40%的企业需报价不超过同品种最低价的1.5倍。报告认为,此次集采价格降幅温和,规则设定简约,并设有补位供应条款,有利于保护相关企业的利润空间,促进行业集中度提升。 建议关注华润三九、中国中药、红日药业等头部企业。

此外,报告还提及国家药监局发布的《药品监管信息化标准体系》、调整《医疗器械分类目录》的公告以及河北省京津冀化学药品、生物制剂集中带量采购文件等政策动态。

重点推荐个股及公司动态分析

报告重点推荐了药明康德、爱尔眼科、长春高新等16家公司。本周重点推荐个股平均下跌1.96%,跑赢医药行业0.48%,其中联邦制药涨幅达14.69%。 报告还详细分析了多家公司的2023年上半年业绩,包括澳华内镜、药石科技、达仁堂、普洛药业、联影医疗、万孚生物、华东医药、九典制药、安杰思、海思科、圣湘生物、科华生物、兴齐眼药、康恩贝、安图生物、亚辉龙、欧林生物和凯普生物等,并对这些公司的业绩表现、发展前景以及重要事件进行了详细的解读。

科创板申报情况及维生素价格跟踪

报告列出了医药生物行业科创板申报情况,截至报告发布日,共有74家企业申报,其中终止注册4家,注册生效3家,提交注册1家,已问询26家,已受理1家,中止7家,终止状态32家。

报告还对维生素A、维生素E、维生素C、维生素D3、泛酸钙和维生素B1、维生素B2的价格走势进行了跟踪,其中泛酸钙价格略有下跌,其余维生素价格保持不变。

总结

本报告对医药生物行业近期市场表现、政策动态、重点公司业绩及估值等方面进行了全面分析。 尽管短期内受宏观环境和政策影响,医药板块持续调整,但报告认为板块下行空间有限,并已出现底部特征。 报告建议投资者积极把握底部机会,关注业绩优良、估值合理的优质资产,并密切关注政策变化和行业发展趋势,积极布局“避风港”和“新赛道”,以期获得长期投资收益。 报告中提供的个股推荐仅供参考,投资者需根据自身风险承受能力进行独立判断。 需要注意的是,报告中所用数据截至2023年8月18日,信息可能存在滞后性。

微信扫一扫-立即使用

微信扫一扫-立即使用