中心思想

本报告的核心观点是:2021年特色原料药板块业绩分化,受价格、汇率、疫情和原材料等因素影响业绩承压,但企业在新业务、新产品和新产能的布局持续推进。2022年,随着扰动因素减弱,新产品和新产能逐步释放,板块有望迎来显著回暖,业绩实现快速增长。报告建议重点关注产业升级下成长性强、业绩确定性高的强α属性个股,并看好中国“医药制造”的五大方向。

2021年特色原料药板块:业绩承压,但长期发展潜力巨大

2021年,受疫情扰动、价格波动、成本上升和汇率变化等因素影响,特色原料药板块业绩出现分化,部分企业收入和利润增速放缓。然而,大部分企业并未改变在新业务、新产品和新产能方面的积极布局,为未来的增长奠定了坚实的基础。

2022年及未来展望:积极因素增多,行业有望迎来快速增长

2022年以来,行业积极因素增多,包括需求回暖、去库存结束、原材料价格回落、部分产品价格企稳回升、毛利率改善以及人民币贬值等。同时,前期投入的新产品和新产能开始逐步释放,预计将带动行业进入新一轮快速增长期。

主要内容

本报告主要从2021年回顾和2022年展望两个方面展开分析,并对投资建议和风险提示进行了总结。

2021年年报概览:收入增长强劲,业绩阶段性承压

报告选取了14家具有代表性的特色原料药企业进行分析,数据显示2021年板块总收入增长强劲,但扣非净利润却出现负增长。收入增长的主要驱动力是市场需求,而利润承压则主要归因于疫情扰动、价格波动、成本上升、转型投入和汇率波动等因素。

板块财务指标分析

报告详细分析了板块的收入、利润、盈利能力、费用率和资本开支等关键财务指标,并通过图表直观地展现了数据变化趋势。数据显示,虽然2021年板块整体盈利能力有所下降,但收入仍保持强劲增长,预示着行业长期向好的发展趋势。

持续投入研发与扩产,奠定未来成长基础

尽管2021年业绩承压,但企业在研发和产能方面的投入并未减少,这为未来的持续增长奠定了坚实的基础。

研发投入持续增加

报告指出,14家企业在API新品种、产业链延伸和升级(CDMO)方面持续投入,研发费用率稳步上升。报告还列举了部分企业在研发方面的具体投入和进展,例如奥翔药业、天宇股份、奥锐特和司太立等。

企业扩产力度持续加大

报告显示,板块固定资产和在建工程持续增长,反映了行业景气度依然良好。部分企业固定资产周转率同比提升,表明其产能已进入释放期,未来业绩增长潜力巨大。

展望2022:积极因素变多,新产品、新产能逐渐收获

报告对2022年的行业发展趋势进行了展望,认为扰动因素将逐渐减弱,积极因素增多。

扰动因素弱化,行业回归正常发展节奏

报告分析了需求回暖、去库存结束、原材料价格回落、产品价格企稳回升、毛利率改善以及人民币贬值等积极因素,认为这些因素将推动行业回归正常发展节奏。

产品放量、产能释放带动行业进入新一轮成长

报告列举了奥翔药业、天宇股份、司太立、奥锐特、同和药业和普洛药业等多家企业的产能建设和新产品进展,认为新产品和新产能的释放将带动行业进入新一轮成长期。

关注产业升级下成长性强、业绩确定性高的强α个股

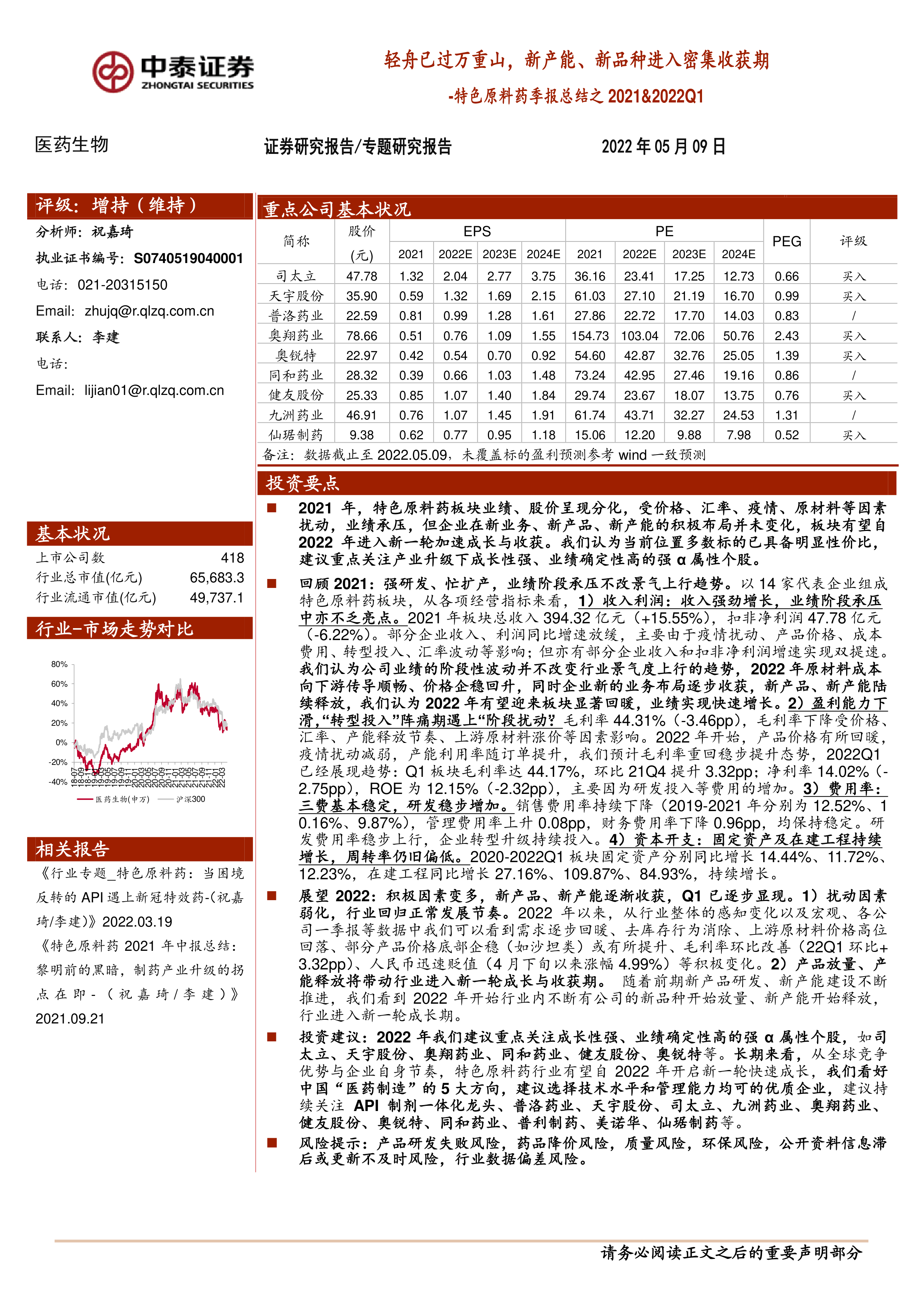

报告建议投资者重点关注产业升级下成长性强、业绩确定性高的强α属性个股,并列举了司太立、天宇股份、奥翔药业、同和药业、健友股份和奥锐特等公司。

新业务进展不断,持续看好“医药制造”五大方向

报告看好中国“医药制造”的五大方向:伴随新药上市放量的CDMO、专利悬崖下的原研转移CDMO、专利悬崖下的API抢仿、新工艺新技术下的API二次开发以及原料药仿制药一体化的延伸。报告分析了这些方向的市场机遇和发展潜力,并对相关企业的业务进展进行了总结。

总结

本报告对2021年特色原料药板块的业绩表现进行了回顾性分析,并对2022年及未来的发展趋势进行了展望。报告指出,2021年板块业绩承压,但企业持续加大研发和产能投入,为未来的增长奠定了基础。2022年,随着扰动因素减弱和新产品新产能的释放,板块有望迎来显著回暖,业绩实现快速增长。报告建议投资者关注产业升级下成长性强、业绩确定性高的强α属性个股,并看好中国“医药制造”的五大发展方向。 报告同时列出了潜在的投资风险,提醒投资者谨慎投资。

微信扫一扫-立即使用

微信扫一扫-立即使用