中心思想

本报告的核心观点是:锂电池材料景气度持续提升,化工行业整体表现与大盘波动一致,部分个股涨幅显著。建议关注十四五规划中持续扩产能力的行业龙头企业,以及在新能源材料、高端制造等领域具有第二成长曲线的优质公司。

锂电池材料市场强劲增长

锂电池材料板块在本周表现强势,多家相关企业股价大幅上涨。丰元股份领涨化工板块,其前三季度净利润增长882.78%,并已向比亚迪供应磷酸铁锂正极材料。龙蟠科技、天赐材料、中科电气等锂电池相关企业也均有较大涨幅,体现了市场对锂电池材料持续高景气度的预期。

化工行业整体表现及个股差异

本周化工板块(申万)下跌0.97%,与大盘走势基本一致。但个股表现差异较大,部分个股涨幅显著,例如丰元股份、晶华新材等;部分个股跌幅明显,例如阿拉丁、国立科技等,主要原因是受三季度业绩下滑影响。

主要内容

化工板块周度行情分析

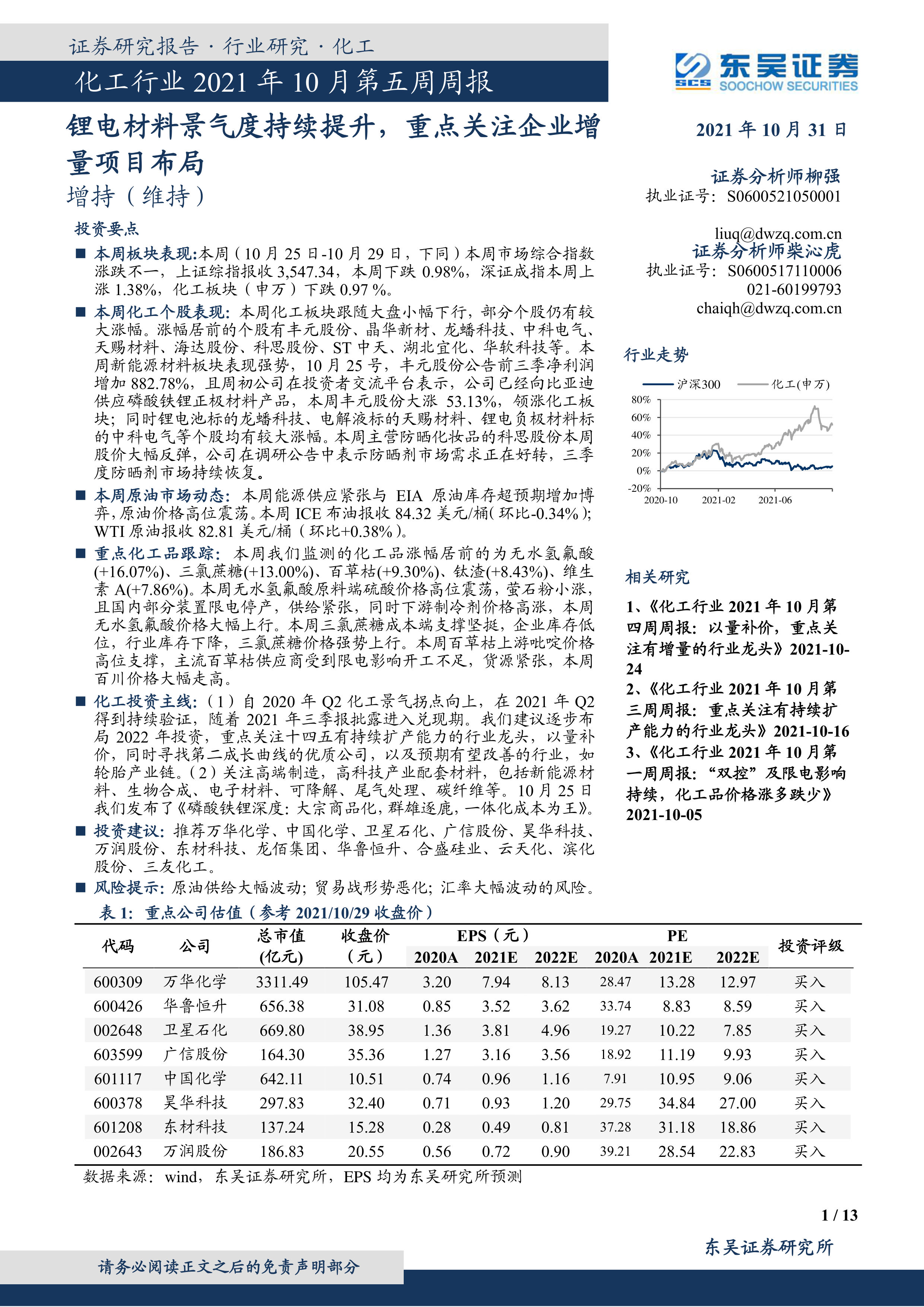

本周上证综指下跌0.98%,深证成指上涨1.38%,化工板块下跌0.97%。部分化工个股涨幅较大,主要集中在新能源材料领域,例如丰元股份、龙蟠科技、天赐材料等。部分个股跌幅较大,主要原因是三季度业绩不及预期,例如阿拉丁、国立科技等。报告中提供了化工板块个股涨跌幅前十的详细数据。

原油市场动态及对化工行业的影响

本周原油价格高位震荡,ICE布油和WTI原油价格分别为84.32美元/桶和82.81美元/桶。美国原油库存超预期增加,但能源供应紧张的局面依然存在,国际能源价格波动对化工行业成本和价格产生影响。报告分析了美联储可能加速收紧货币政策对原油市场的影响。

重点化工产品价格波动分析

本周重点监测的化工产品中,无水氢氟酸、三氯蔗糖、百草枯等价格上涨,主要原因是供给紧张或成本端支撑坚挺。双氧水、三氯化磷、二氯甲烷等价格下跌,主要原因是供给增加或下游需求减弱。报告提供了本周重点化工产品价格涨跌幅前五的图表数据。

重要公司公告解读

报告总结了本周多家上市公司的重要公告,包括对外投资、项目投产、股权激励、减持等信息,例如神马股份拟投资高性能对位芳纶纤维项目,云天化计划投资磷酸铁电池新材料前驱体项目,新和成完成募资用于蛋氨酸项目等。这些公告信息反映了化工行业企业在产能扩张、技术升级和新材料领域的积极布局。

化工行业投资主线梳理

报告指出,化工行业的投资主线包括:周期主线(经济复苏带动顺周期化工品盈利能力改善)和成长主线(技术应用创新趋势及市场扩容,重点关注细分成长赛道)。

重点公司推荐及逻辑分析

报告推荐了万华化学、中国化学、卫星石化、广信股份、昊华科技、万润股份、东材科技、龙佰集团、华鲁恒升、合盛硅业、云天化、滨化股份、三友化工等13家公司,并分别从公司基本面、行业地位、发展前景等方面详细分析了推荐逻辑。 报告还提供了这些公司的估值数据。

总结

本报告对化工行业2021年10月第五周的市场行情进行了全面分析,重点关注了锂电池材料板块的强劲增长以及部分化工产品的价格波动。报告指出,锂电池材料景气度持续提升,建议投资者关注十四五规划中持续扩产能力的行业龙头企业,以及在新能源材料、高端制造等领域具有第二成长曲线的优质公司。 报告同时提示了原油供给波动、贸易战、汇率波动以及下游需求回落等风险因素。 通过对市场数据、公司公告和行业趋势的分析,本报告为投资者提供了较为全面的行业投资参考。

微信扫一扫-立即使用

微信扫一扫-立即使用