中心思想

本报告的核心观点是:在原油价格维持高位震荡的背景下,化工行业呈现出分化态势。上游受惠于原油价格,景气度维持;中下游则受需求和库存影响,表现参差不齐。报告建议关注原油高景气核心资产,以及涨价子赛道,并对部分细分领域和个股提出了投资建议。

原油价格高位震荡驱动行业分化

本报告认为,2024年上半年,全球原油供需基本平衡,美国高利率政策对油价形成一定压制,但中东地缘政治风险和OPEC+减产政策又支撑油价维持在高位震荡。这种宏观环境导致化工行业上中下游表现差异显著。

投资建议:关注核心资产和涨价子赛道

报告建议投资者关注以下几个方面:

- 能源安全和传统优势企业: 建议关注中特估,现金流充沛且分红稳定的企业,例如中国海油、中国石油、中国神华等。

- 中下游盈利扩张: 关注受益于需求复苏和价差扩张的子赛道,例如维生素、炼化、化学纤维、轮胎等,以及相关龙头企业。

- 新材料领域: 关注高端聚烯烃、半导体材料、锂电材料等新材料领域,以及相关具有国产替代优势的企业。

主要内容

本报告以数据和统计分析为基础,对化工行业市场进行了深入剖析。报告内容涵盖市场表现、行业数据跟踪、行业动态以及风险提示等多个方面。

市场表现分析:行业分化明显

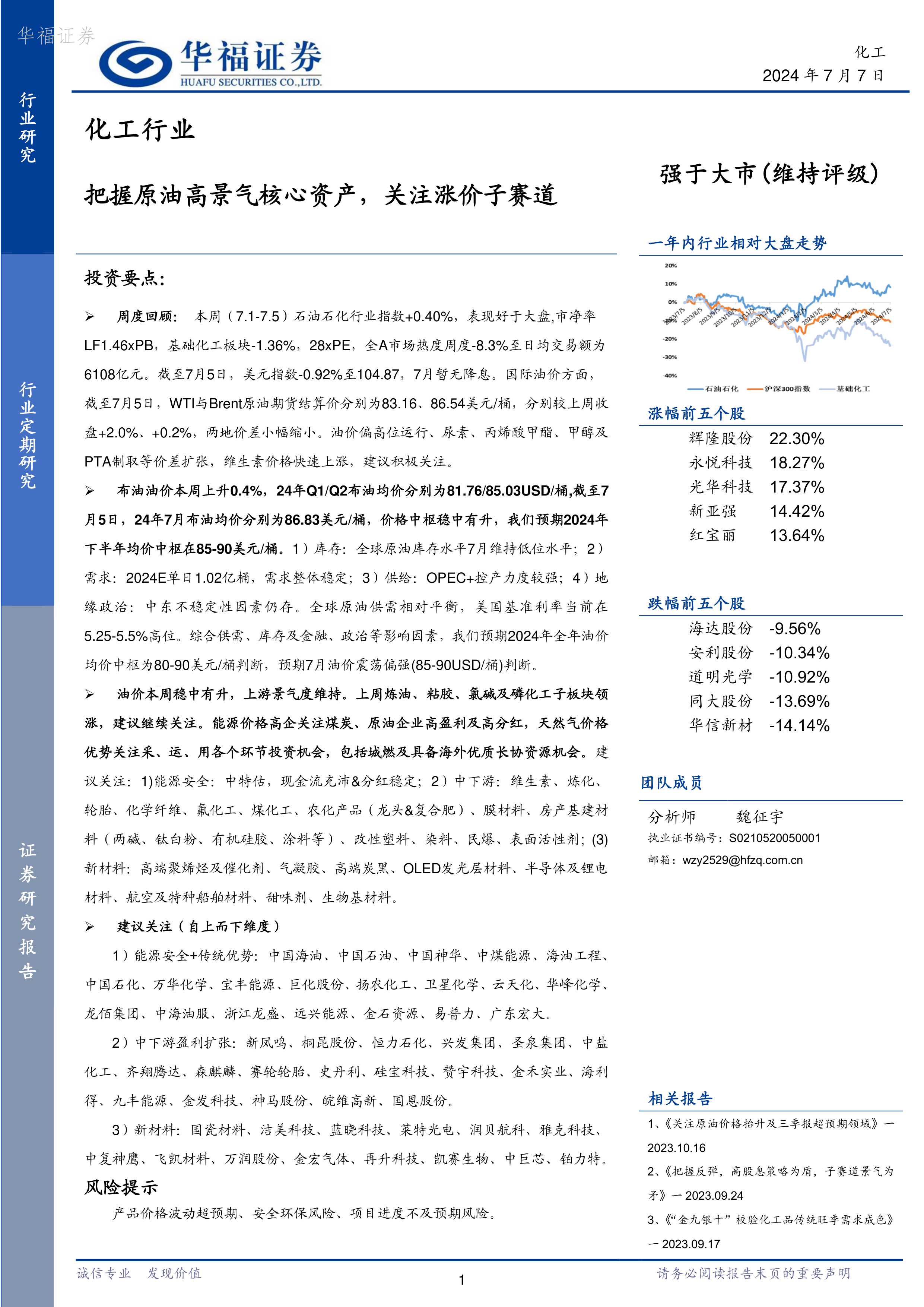

报告首先对化工行业(石油石化和基础化工)的周度市场表现进行了总结。石油石化行业指数表现好于大盘,炼油和石油开采板块领涨;基础化工行业指数则表现弱于大盘,部分子板块涨跌幅度较大,体现出行业内部的分化。报告还分析了石油石化和基础化工板块的估值情况,指出石油石化板块PB处于高位,基础化工板块PE处于中等水平。

行业数据跟踪:宏观和微观数据解读

报告对宏观经济数据(美元指数、美国联邦基准利率、国际油价等)和微观行业数据(原油进口量、消费量、主要化工品价格及价差等)进行了详细跟踪和分析。通过对这些数据的解读,报告试图揭示影响化工行业走势的关键因素。例如,报告分析了美元指数对油价的影响,以及OPEC+减产政策对全球原油供需平衡的影响。此外,报告还对中国原油进口和消费数据进行了分析,并对未来走势进行了预测。

产业链价格及价差分析:寻找投资机会

报告对聚酯和塑料两大产业链的价格和价差进行了深入分析,并绘制了大量图表,直观地展现了各环节的价格波动和价差变化趋势。通过分析价差变化,报告试图寻找潜在的投资机会,例如关注价差扩张的子赛道。

行业动态:关注重大事件和政策变化

报告还对近期化工行业的重大事件和政策变化进行了跟踪报道,例如万华化学POE项目的投产,以及我国化肥出口量价双降的情况。这些信息有助于投资者更好地理解行业发展趋势。

总结

本报告基于大量数据和统计分析,对化工行业市场进行了全面的分析,并对未来走势进行了预测。报告指出,原油价格的高位震荡是影响化工行业的关键因素,并导致行业内部出现分化。报告建议投资者关注原油高景气核心资产和涨价子赛道,并对部分细分领域和个股提出了投资建议。 然而,投资者仍需注意报告中提到的风险提示,例如产品价格波动、安全环保风险以及项目进度不及预期等风险。 最终的投资决策应基于投资者自身的风险承受能力和投资目标。

微信扫一扫-立即使用

微信扫一扫-立即使用