中心思想

本报告的核心观点是:本周SW医药生物行业表现强劲,跑赢沪深300指数,主要受减肥药产业链回暖和疫苗板块利好消息驱动。尽管陆股通资金净流出,但行业整体估值处于近十年低位,维持超配评级,并建议关注减肥药产业链、创新药和医疗服务等结构性机会。报告风险等级为中高风险,投资者需谨慎决策。

医药生物行业整体表现强势

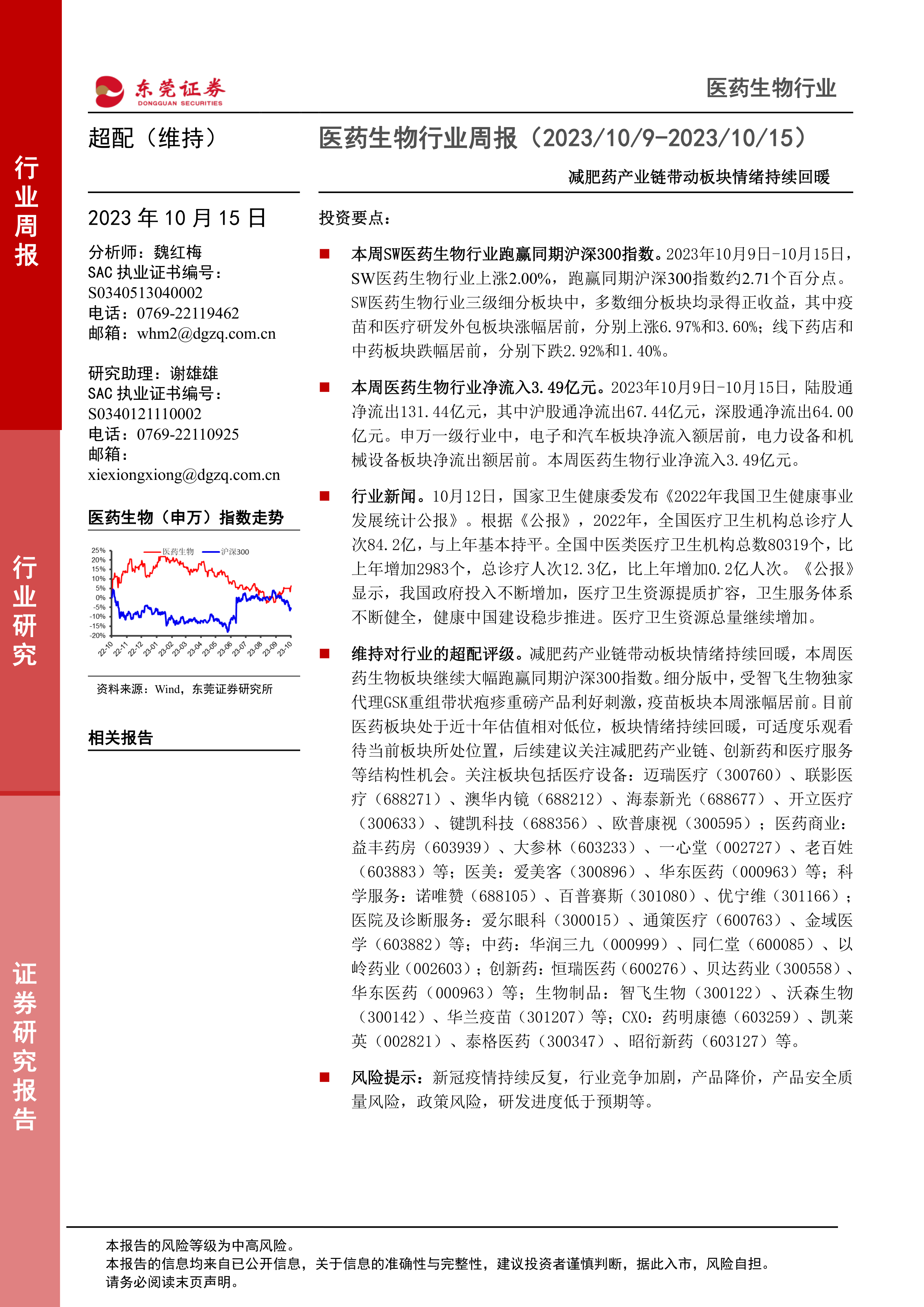

本周SW医药生物行业上涨2.00%,跑赢同期沪深300指数2.71个百分点,行业内约69%个股录得正收益。多数细分板块也录得正收益,其中疫苗和医疗研发外包板块涨幅居前,分别上涨6.97%和3.60%;而线下药店和中药板块跌幅居前。润达医疗周涨幅最大,达30.55%;太极集团周跌幅最大,为11.27%。

行业估值处于相对低位,但存在潜在风险

截至10月13日,SW医药生物行业整体PE(TTM)约27.2倍,低于行业2012年以来估值中枢,位于历史均值的76%分位;相对沪深300整体PE溢价率为148.4%,处于行业2012年以来相对沪深300溢价率中枢的72%分位。虽然估值处于近十年相对低位,但报告也指出了新冠疫情反复、行业竞争加剧、产品降价、产品安全质量风险、政策风险、研发进度低于预期等多种风险。

主要内容

本周行情回顾

本部分详细分析了SW医药生物行业在本周(2023年10月9日至10月15日)的行情表现。数据显示,SW医药生物行业跑赢沪深300指数,多数细分板块录得正收益,但也有部分板块出现下跌。报告通过图表直观地展现了行业整体涨跌幅、细分板块涨跌幅以及个股涨跌幅情况,并对涨幅和跌幅较大的个股进行了重点说明。此外,本部分还分析了行业估值情况,指出目前估值处于近十年相对低位。

本周陆股通净流入流出情况

本部分分析了陆股通资金在本周对医药生物行业的流入流出情况。数据显示,陆股通资金净流出131.44亿元,但医药生物行业却录得3.49亿元的净流入,这与整体市场表现形成对比。报告还对比了其他申万一级行业的陆股通资金流向,突显了医药生物行业相对独立的资金流入态势。

行业重要新闻

本部分总结了本周医药生物行业的重要新闻,主要包括行业政策和行业新闻两方面。行业政策方面,重点介绍了国家卫生健康委发布的《2022年我国卫生健康事业发展统计公报》,该公报反映了我国医疗卫生资源的持续增加和健康中国建设的稳步推进。行业新闻方面,提到了25省联盟集采即将启动的消息,这将对行业竞争格局产生一定影响。

上市公司重要公告

本部分列举了本周医药生物行业内部分上市公司发布的重要公告,包括益方生物、澳华内镜、丽珠集团、一品红、海思科和汇宇制药等公司的公告,内容涵盖了合作开发、股票激励计划、专利技术转让、药品注册证书以及临床试验批准等方面,这些信息对投资者判断公司未来发展具有重要参考价值。

行业周观点

本部分是报告的核心观点总结,维持对医药生物行业的超配评级,并建议关注减肥药产业链、创新药和医疗服务等结构性机会。报告认为,减肥药产业链的回暖和疫苗板块的利好消息是本周医药生物行业跑赢大盘的主要原因。同时,报告也列出了具体的建议关注标的,并对这些标的进行了简要的分析和推荐理由说明。

风险提示

本部分列出了投资医药生物行业可能面临的风险,包括疫情反复风险、行业政策风险、研发进展低于预期风险、产品安全质量风险、原料价格波动风险、竞争加剧风险以及其他风险等。这些风险提示提醒投资者在投资决策中需要谨慎考虑各种不确定因素。

总结

本报告对2023年10月9日至10月15日医药生物行业进行了全面分析。数据显示,该行业整体表现强劲,跑赢大盘,主要受减肥药产业链回暖和疫苗板块利好消息驱动。尽管陆股通资金净流出,但行业估值处于近十年低位,维持超配评级。报告同时指出了行业面临的多种风险,建议投资者在投资决策中谨慎评估风险,关注结构性机会。 报告信息基于公开信息,投资者需自行判断信息准确性和完整性,风险自担。

微信扫一扫-立即使用

微信扫一扫-立即使用