中心思想

本报告的核心观点是:2021年11月第一周,化工板块整体表现弱于大盘,下跌5.54%,但部分个股逆市上涨。市场原油价格下跌,部分化工产品价格涨跌分化。投资建议方面,报告推荐了12家化工行业龙头企业,并指出未来投资主线应关注持续扩产能力的行业龙头,以及新能源材料、生物合成等高科技产业配套材料领域。

化工板块整体表现疲软,部分个股逆势上涨

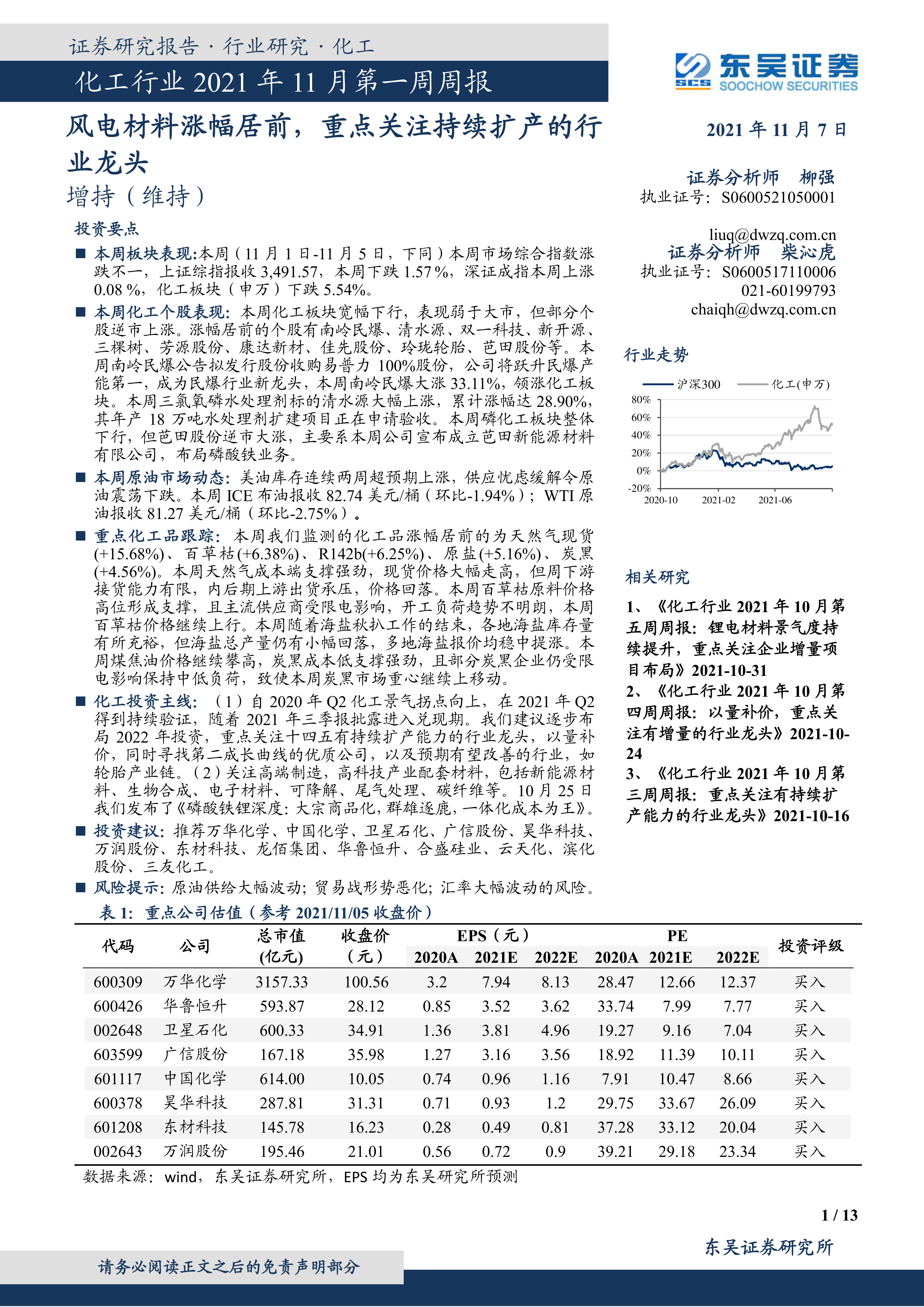

本周化工板块(申万)下跌5.54%,表现弱于大盘(上证综指下跌1.57%,深证成指上涨0.08%)。然而,部分个股逆市上涨,涨幅居前的个股包括南岭民爆(33.11%)、清水源(28.90%)、双一科技(27.52%)等,主要原因是公司公告利好消息或项目进展顺利。例如,南岭民爆公告拟发行股份收购易普力100%股份,将跃升民爆产能第一;清水源年产18万吨水处理剂扩建项目正在申请验收;芭田股份宣布成立芭田新能源材料有限公司,布局磷酸铁业务。 同时,部分个股跌幅较大,例如石大胜华(-29.06%)、司尔特(-27.01%)等,主要原因是公司业绩不及预期或受市场大环境影响。

原油价格下跌及化工产品价格涨跌分化

本周原油市场受美国原油库存连续两周超预期上涨以及伊朗核谈判重启等因素影响,ICE布油和WTI原油价格均出现下跌。 化工产品价格涨跌分化明显,涨幅居前的为天然气现货(+15.68%)、百草枯(+6.38%)等,主要原因是成本端支撑强劲或供给受限;跌幅居前的为一氯甲烷(-39.64%)、有机硅DMC(-37.04%)等,主要原因是下游市场走弱或库存高位。

主要内容

本周化工板块行情及个股表现分析

本报告详细分析了本周化工板块的整体表现,并对涨幅和跌幅居前的个股进行了深入解读,分析了其涨跌幅背后的原因,例如公司公告、项目进展、市场需求等因素。 报告提供了详细的表格数据,直观地展现了本周化工个股的涨跌幅情况,方便读者理解市场动态。

原油市场动态及对化工行业的影响

报告分析了本周原油市场的动态,包括美国原油库存变化、伊朗核谈判进展、OPEC+增产计划等,并探讨了这些因素对化工行业的影响。 原油价格的波动直接影响到许多化工产品的成本,进而影响其价格和市场竞争格局。

重点化工产品价格跟踪及分析

报告跟踪监测了多个重点化工产品的价格变化,并分析了其价格波动的原因,包括成本端变化、供需关系变化、下游市场需求变化等。 这些分析有助于投资者了解市场趋势,做出更明智的投资决策。

化工行业投资主线及重点公司推荐

报告梳理了化工行业的年度投资主线,包括周期主线和成长主线,并对12家重点公司进行了推荐,详细阐述了每家公司的投资逻辑,包括其核心竞争力、发展前景、风险提示等。 这些推荐为投资者提供了具体的投资标的和参考依据。

重要公司公告解读

报告总结了本周重要化工公司发布的公告,包括增发预案、减持计划、资产收购等,并对这些公告对公司发展和股价的影响进行了分析。 及时了解上市公司的公告信息,对于投资者进行投资决策至关重要。

总结

本报告对2021年11月第一周化工行业市场进行了全面分析,涵盖了板块整体表现、个股动态、原油市场、重点化工产品价格、投资主线以及重点公司推荐等方面。 报告数据翔实,分析透彻,为投资者提供了有价值的市场信息和投资建议。 然而,投资者需注意报告中提到的风险提示,并根据自身情况进行独立判断和决策。 未来投资应关注持续扩产能力的行业龙头企业,以及新能源材料、生物合成等高科技产业配套材料领域。

微信扫一扫-立即使用

微信扫一扫-立即使用