中心思想

本报告的核心观点是:医药板块目前处于基金持仓和估值双底,投资机会显现;DRG+集采联动政策推动行业创新,利好具备平台化布局和持续创新能力的龙头企业;部分细分领域如消费医疗和创新药产业链值得重点关注。

医药板块估值与投资机会

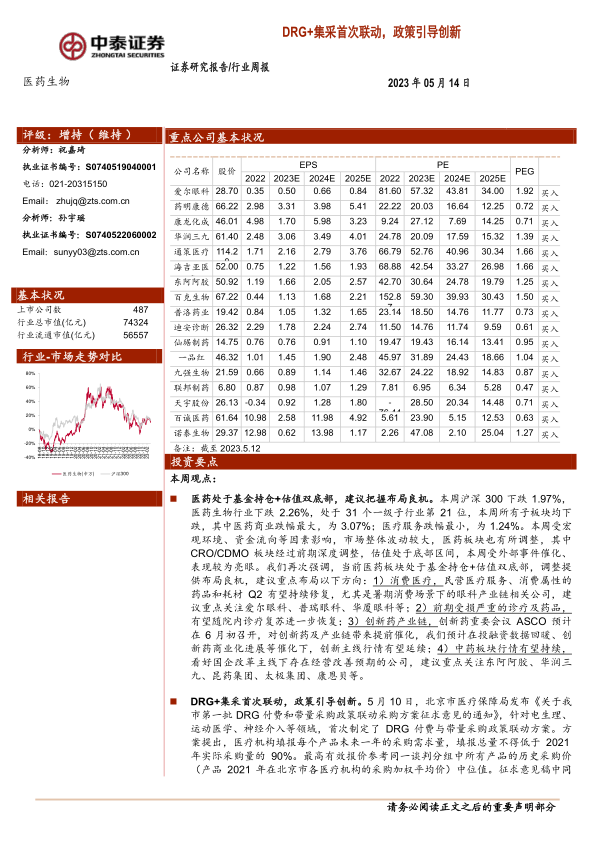

目前医药板块估值处于相对低位,提供良好的投资机会。报告数据显示,以2023年盈利预测估值计算,医药板块PE为24.5倍,高于全部A股(扣除金融板块)的16.5倍,溢价率为47.9%;但以TTM估值法计算,医药板块PE为25.0倍,低于历史平均水平(36.3倍),相对全部A股(扣除金融板块)的溢价率为27%。 尽管短期内市场波动较大,但考虑到基金持仓和估值双底的现状,报告建议投资者把握布局良机,重点关注消费医疗、诊疗及药品、创新药产业链以及中药板块。

DRG+集采政策对行业的影响

北京市率先实施DRG付费和带量采购政策联动,标志着政策引导行业创新的新阶段。该政策旨在提高医疗资源利用效率,并为创新医疗器械留出支付空间。报告分析认为,此举将激励医疗机构使用标内产品,并加速临床创新产品放量。 如果该模式在全国推广,具备平台化布局和持续创新能力的龙头企业将进一步强化竞争优势。

主要内容

医药行业整体表现及投资建议

报告首先分析了医药行业近期市场表现。数据显示,2023年初至今,医药板块收益率为-1.64%,跑输同期沪深300指数3.35%。本周医药生物行业下跌2.26%,跑输沪深300指数0.29%。各子板块均下跌,医药商业跌幅最大(3.07%),医疗服务跌幅最小(1.24%)。 CRO/CDMO板块经过前期深度调整后,估值处于底部区间,本周表现较为亮眼。报告建议重点布局以下四个方向:消费医疗(尤其眼科产业链)、前期受损的诊疗及药品、创新药产业链以及中药板块(关注国企改革主线下经营改善预期公司)。

DRG+集采政策联动分析

报告详细解读了北京市发布的DRG付费和带量采购政策联动方案。该方案要求医疗机构填报未来一年采购需求量,总量不得低于2021年实际采购量的90%,最高有效报价参考2021年北京市各医疗机构采购加权平均价中位值。方案同时提出“首年不因产品降价而降低病组支付标准”和“共享结余”机制,预计将激励医疗机构使用标内产品,并为创新器械留出支付空间。

医药生物行业科创板申报情况

报告提供了医药生物行业科创板申报情况的统计数据,包括申报企业数量、审核状态、注册地、证监会行业、保荐机构以及更新日期等信息。截至报告发布日,共有172家企业申报,其中已发行101家,终止注册4家,提交注册1家,注册生效3家,已问询24家,已受理4家,中止(财报更新)8家,终止状态27家。

一周市场动态及板块估值

报告总结了一周医药市场动态,并对板块估值进行了分析。数据显示,医药板块子行业月涨跌幅和周涨跌幅存在差异,部分个股受政策催化涨势靠前,部分前期涨幅较大的个股有所调整。报告还提供了医药板块整体估值溢价的图表,并对不同估值方法下的PE进行了比较。

重点公司动态及股东大会提示

报告列举了多家重点医药公司的动态,包括业绩报告、临床试验进展、新药获批等信息,例如诺诚健华、君实生物、恒瑞医药、丽珠集团、健友股份、海思科和泰恩康等公司的动态。此外,报告还提示了部分公司即将召开的股东大会时间。

维生素价格跟踪

报告对维生素A、E、C、D3、泛酸钙和B1、B2的价格变化进行了跟踪,并提供了相应的图表数据。

总结

本报告对医药行业近期市场表现、DRG+集采政策、科创板申报情况、板块估值、重点公司动态以及维生素价格等方面进行了全面分析。报告认为,当前医药板块处于调整期,但估值处于相对低位,投资机会显现。DRG+集采政策联动将推动行业创新,利好具备平台化布局和持续创新能力的龙头企业。投资者应关注消费医疗、创新药产业链等细分领域,并密切关注政策变化和市场动态。 报告最后也提示了政策扰动风险、药品质量问题以及信息滞后等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用