中心思想

本报告的核心观点是:2021年磷化工板块业绩突出,行业景气度大幅提升,主要得益于农产品价格上涨带动的农化行业景气上行以及磷酸铁锂等新能源材料需求的快速增长。未来,传统磷化工业务将持续景气,新能源业务将带来新的增量,磷化工行业有望迎来“业绩”+“估值”的戴维斯双击。报告建议关注拥有产业链一体化布局、业绩增长迅速且在新能源领域布局领先的企业。

2021年磷化工行业业绩回顾与市场表现

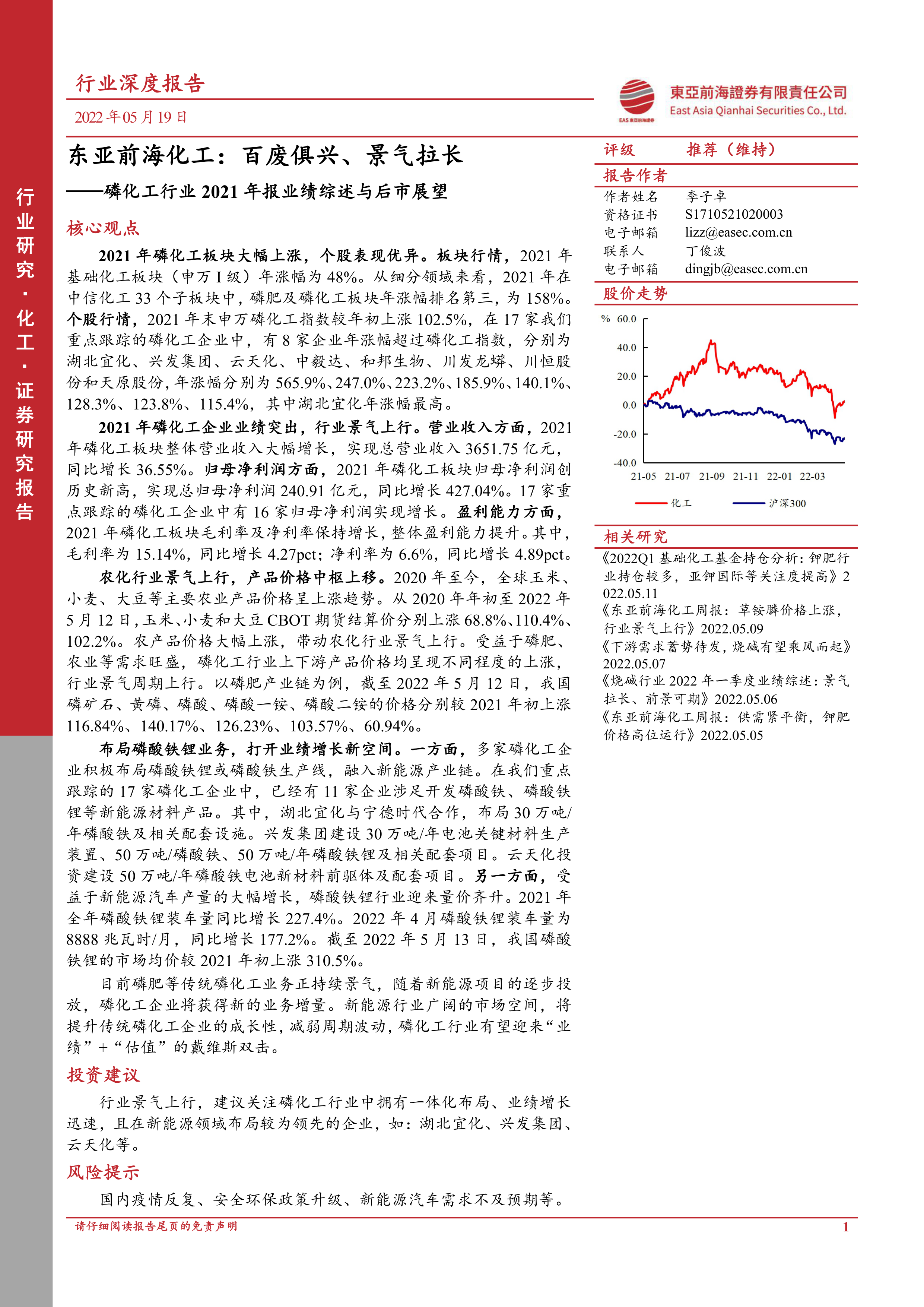

2021年,磷化工板块整体表现强劲。申万基础化工板块年涨幅达48%,而磷肥及磷化工板块涨幅更高达158%,在中信化工33个子板块中排名第三。申万磷化工指数全年上涨102.5%。在报告跟踪的17家磷化工企业中,8家涨幅超过磷化工指数,其中湖北宜化涨幅最高,达565.9%。

2021年磷化工行业盈利能力提升

2021年,磷化工板块整体营业收入达3651.75亿元,同比增长36.55%;归母净利润创历史新高,达240.91亿元,同比增长427.04%。17家重点跟踪企业中,16家归母净利润实现增长。毛利率和净利率也分别增长4.27个百分点和4.89个百分点,整体盈利能力显著提升。

主要内容

2021年磷化工板块业绩回顾

本节详细回顾了2021年磷化工板块的业绩表现,包括板块指数上涨情况、个股表现以及17家重点跟踪磷化工企业的具体业绩数据(营业收入、归母净利润、毛利率、净利率等)。数据显示,2021年磷化工行业整体业绩表现亮眼,大部分企业实现了营收和利润的显著增长。报告还分析了部分企业业绩增长的具体原因,例如产品价格上涨、成本下降、产业链一体化优势等。

农化行业景气上行及产品价格中枢上移

本节分析了农产品价格上涨对磷化工行业的影响。2020年以来,全球玉米、小麦、大豆等主要农产品价格持续上涨,带动农化行业景气上行。磷肥等农化产品价格也随之大幅上涨,例如磷矿石、黄磷、磷酸、磷酸一铵、磷酸二铵的价格均较2021年初上涨了显著幅度。报告还分析了这些价格上涨的原因,包括原料价格上涨、供需关系变化以及国际市场需求等。

新能源行业发展对磷化工行业的影响

本节重点探讨了磷化工企业布局磷酸铁锂等新能源材料业务的情况。许多磷化工企业积极布局磷酸铁锂或磷酸铁生产线,融入新能源产业链。报告列举了多家企业在新能源领域的投资项目,并分析了磷酸铁锂行业量价齐升的市场现状。新能源业务的拓展将为磷化工企业带来新的业绩增长点,并有助于减弱行业周期性波动。

风险提示

报告最后列出了磷化工行业面临的风险,包括国内疫情反复、安全环保政策升级以及新能源汽车需求不及预期等。这些风险因素可能会对磷化工行业的未来发展产生一定的影响。

总结

本报告通过对2021年磷化工行业数据和市场表现的分析,指出该行业在传统农化业务持续景气以及新能源业务快速发展双重驱动下,整体业绩表现突出,行业景气度大幅提升。未来,随着新能源汽车产业的持续发展和磷酸铁锂等新能源材料需求的增长,磷化工行业有望持续保持高景气度,并迎来“业绩”+“估值”的戴维斯双击。报告建议投资者关注拥有产业链一体化布局、业绩增长迅速且在新能源领域布局领先的企业。 然而,投资者也需关注报告中提到的风险因素,谨慎投资。

微信扫一扫-立即使用

微信扫一扫-立即使用