中心思想

本报告的核心观点是:2021年9月第二周,化工板块表现强劲,涨幅达6.97%,部分细分赛道业绩超预期。主要驱动因素包括:烧碱价格持续大幅上涨,带动氯碱化工等公司业绩增长;部分公司在光刻胶等高科技领域取得进展;原油价格震荡上行。报告建议关注具有持续扩产能力的行业龙头企业,以及在新能源材料、电子材料等领域具有第二成长曲线的优质公司。

化工板块强势上涨,部分细分赛道业绩超预期

原油价格震荡上行,为化工行业提供支撑

主要内容

1. 周观点

1.1. 本周化工板块行情

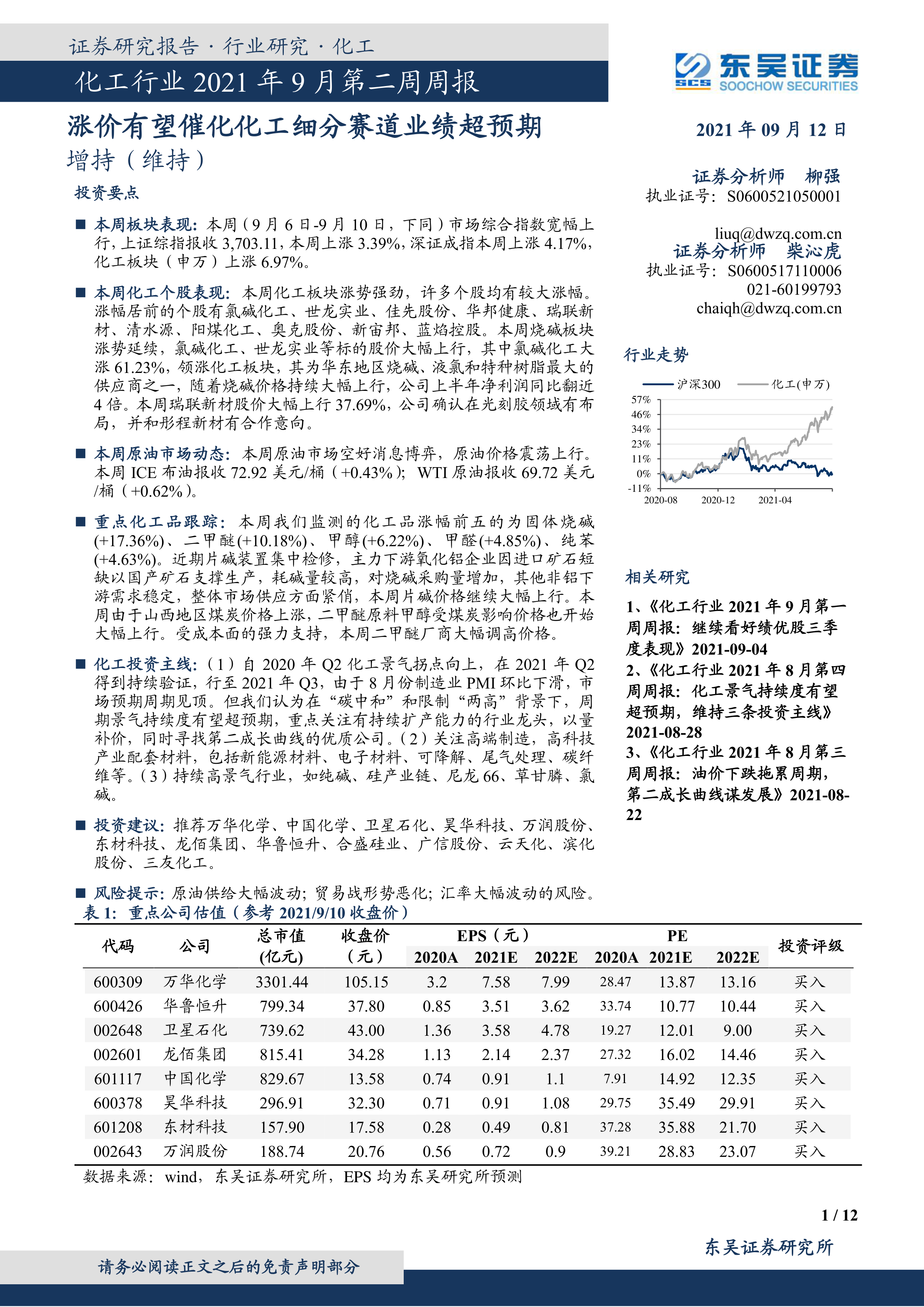

本周化工板块(申万)上涨6.97%,显著强于大盘。氯碱化工、世龙实业等个股涨幅居前,其中氯碱化工大涨61.23%,主要受益于烧碱价格持续上涨,上半年净利润同比增长近4倍。瑞联新材涨幅达37.69%,因其确认在光刻胶领域有布局,并与彤程新材有合作意向。部分有机硅概念股如硅宝科技、东岳硅材则出现明显下跌。

1.2. 本周原油市场动态

本周原油价格震荡上行,ICE布油和WTI原油分别上涨0.43%和0.62%。美国石油和天然气钻机数量下降,而中国原油进口量增加,两者对油价形成博弈。此外,疫情冲击和沙特阿拉伯对亚洲出口价格下调也对原油市场产生影响。

1.3. 本周化工品涨跌幅

本周固体烧碱、二甲醚、甲醇、甲醛、纯苯涨幅居前,分别上涨17.36%、10.18%、6.22%、4.85%和4.63%。片碱价格上涨主要由于装置集中检修和下游需求增加。二甲醚价格上涨则受益于甲醇价格上涨。液氯、正丁醇、辛醇跌幅居前,分别下跌12.94%、7.23%和1.23%。

1.4. 本周重要公司公告

本周多家公司发布重要公告,涉及股票激励、对外投资、收购兼并、重组进展、发行转债等方面。例如,彤程新材发布股票激励计划,合盛硅业计划投资建设工业硅项目,东材科技拟收购山东东润新材料有限公司等。

2. 投资主线梳理

2.1. 年度投资主线

报告指出,2021年化工行业投资主线包括:周期主线(经济复苏带动顺周期化工品盈利能力改善)和成长主线(自主可控趋势&市场扩容,细分成长赛道)。

2.2. 重点公司推荐逻辑

报告推荐了万华化学、中国化学、卫星石化、昊华科技、万润股份、东材科技、龙佰集团、华鲁恒升、合盛硅业、广信股份、云天化、滨化股份、三友化工等公司,并分别从公司业务布局、竞争优势、发展前景等方面进行了分析。例如,万华化学的多元化布局,卫星石化的C2+C3双龙头地位,龙佰集团的氯化法钛白粉龙头地位,合盛硅业的工业硅和有机硅双龙头地位等。

3. 风险提示

报告列出了原油供给大幅波动、贸易战形势恶化、汇率大幅波动以及下游需求回落等风险因素。

总结

本报告对2021年9月第二周化工行业市场进行了分析,指出化工板块整体表现强劲,部分细分赛道业绩超预期。报告分析了市场上涨的主要驱动因素,并对未来发展趋势进行了展望,同时提示了潜在的风险因素。报告最后推荐了多家具有投资价值的化工企业,为投资者提供了参考。 报告数据主要来源于Wind数据库和东吴证券研究所的预测,投资者需谨慎参考。

微信扫一扫-立即使用

微信扫一扫-立即使用