中心思想

本报告的核心观点是:2021年7月第三周,化工板块整体表现强势,涨幅显著高于大盘,磷化工板块尤其突出。 原油市场则呈现震荡下行趋势,OPEC+联盟内部分歧以及成品油库存增加是主要影响因素。 报告推荐顺周期白马股和技术壁垒高、成长性强的细分行业龙头股。

磷化工板块强势领涨

本周化工板块整体表现优于大盘,涨幅达3.22%。其中,磷化工板块表现最为突出,云天化、新洋丰、新化股份等相关个股涨幅显著,云天化更是以28.75%的涨幅领跑。这主要得益于磷化工产品需求的持续增长以及相关企业的生产规模和产能优势。沧州大化高端PC产品试车成功也推动其股价大幅上涨,领涨化工板块。

原油市场震荡下行,OPEC+联盟分歧加剧

本周原油价格下跌,ICE布油和WTI原油分别下跌2.59%和3.69%。OPEC+联盟内部关于增产的分歧是导致油价下跌的主要原因,阿联酋希望增产而沙特反对,这增加了市场的不确定性。尽管原油库存超预期下滑,但成品油库存持续增加,也对油价构成压力。

主要内容

化工板块行情分析

本周化工板块(申万)上涨3.22%,显著高于大盘涨幅。涨幅居前的个股包括沧州大化(41.34%)、云天化(28.75%)、金石资源(27.71%)等,主要集中在磷化工和部分氯碱产品相关企业。跌幅居前的个股则主要集中在锂电材料板块,科恒股份以-17.67%的跌幅领跌。

原油市场动态及分析

OPEC+联盟内部存在分歧,阿联酋希望增产而沙特反对,这导致原油市场存在不确定性,油价下跌。虽然美国原油库存超预期下滑,但成品油库存持续增加,这抵消了原油库存下降带来的利好影响。IEA上调了全球原油需求预期,但OPEC+产量政策的不确定性仍然是影响油价的主要因素。

重点化工产品价格波动

本周重点化工产品价格涨跌幅度分化明显。涨幅前五的为液氯(+18.76%)、电石(+6.34%)、液体烧碱(+6.09%)、轻质纯碱(+5.83%)、硫酸(+4.12%),主要受山东地区部分氯碱企业停车检修和内蒙古限电的影响。跌幅前五的为醋酸(-9.26%)、双氧水(-3.53%)、正丁醇(-2.84%)、裂解C5(-1.73%)、甲醛(-1.52%),主要受下游需求减弱和库存增加的影响。

重要公司公告解读

本周多家化工公司发布了重要公告,包括业绩预告、股权激励、收购兼并、对外投资、行政处罚等。其中,宝丰能源、荣盛石化、上海新阳等公司发布了业绩预告,显示业绩增长显著。云天化则公告了股份减持的消息。这些公告反映了化工行业当前的运行状况和发展趋势。

投资主线梳理及重点公司推荐

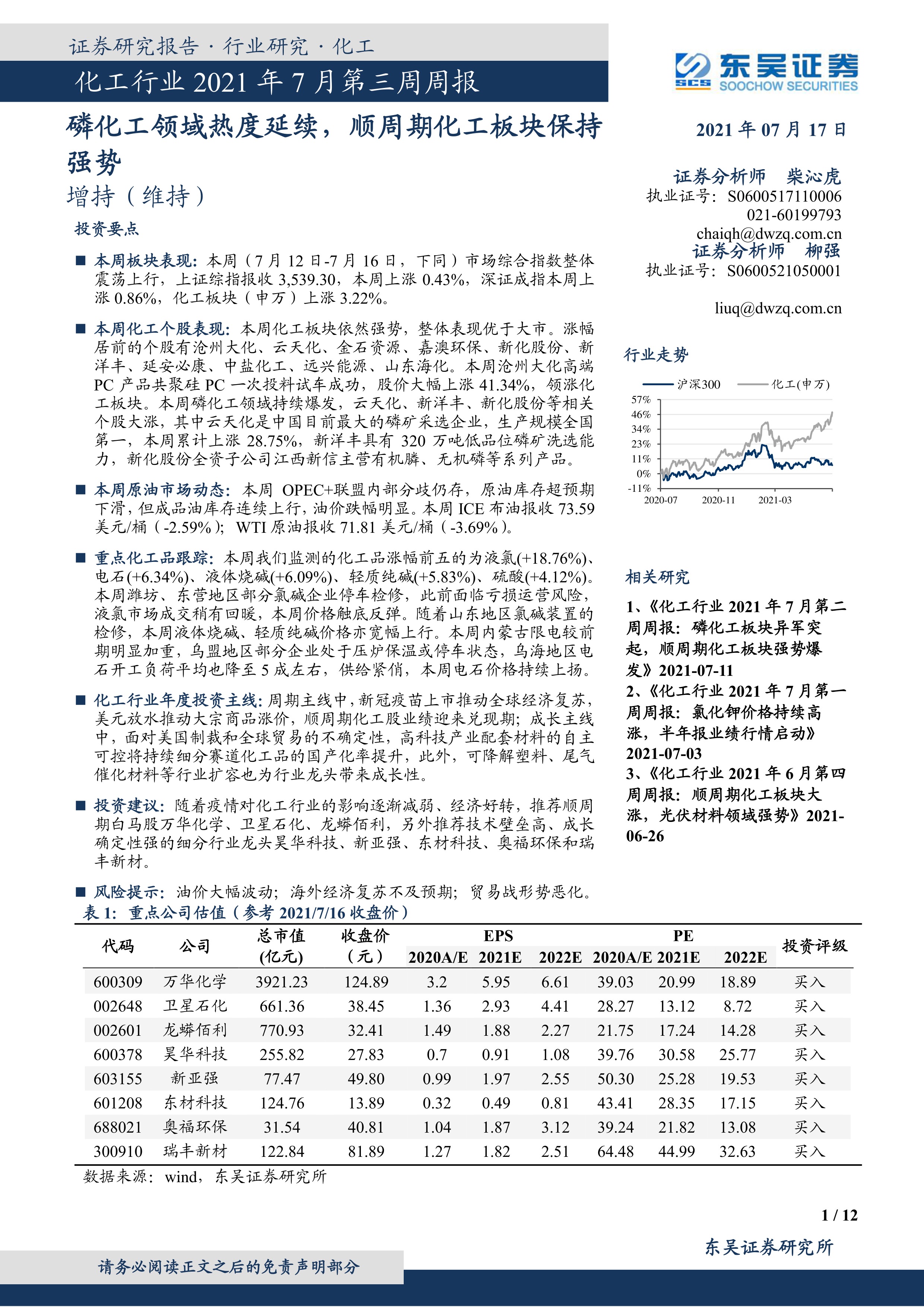

报告梳理了化工行业的年度投资主线,包括周期主线(经济复苏带动顺周期化工品盈利能力改善)和成长主线(自主可控和市场扩容)。报告推荐了八家重点公司,分别是万华化学、卫星石化、龙蟒佰利、昊华科技、新亚强、东材科技、奥福环保和瑞丰新材,并分别分析了其推荐逻辑和风险提示。这些公司分别在MDI、丙烯酸、钛白粉、特种化学品、有机硅、光学膜、尾气处理和润滑油添加剂等细分领域具有领先地位。

总结

本报告对2021年7月第三周化工行业市场进行了全面分析。磷化工板块的强势表现和原油市场的震荡下行是本周市场的主要特征。报告认为,经济复苏和自主可控将是未来化工行业发展的两大主线,并推荐了多家具有长期投资价值的化工企业。 投资者需关注原油价格波动、贸易战形势、汇率风险以及下游需求变化等潜在风险。 报告中提供的投资建议仅供参考,不构成投资决策的依据。

微信扫一扫-立即使用

微信扫一扫-立即使用