中心思想

本报告的核心观点是:尽管OPEC+宣布小幅减产,但考虑到全球经济下行风险和美联储持续加息的压力,短期内原油价格仍将维持弱势震荡,中长期价格中枢预计在80-100美元/桶。大炼化盈利边际持续改善,预计四季度全球一次能源面临新考验,建议关注海外资源丰富的上游企业及天然气长约资源丰富的相关企业,以及国内成本端价格中枢下移过程中,大炼化企业盈利改善带来的估值修复机会。

石油石化行业短期面临挑战,但长期仍有增长潜力

本报告认为,虽然OPEC+的减产行动在短期内对油价有所支撑,但全球经济下行风险和美联储持续加息对油价形成压制,短期内油价仍将维持弱势震荡。然而,长期来看,能源结构性矛盾依然存在,传统能源仍有增长潜力,特别是海外资源丰富的上游企业和天然气长约资源丰富的相关企业。

国内大炼化企业盈利改善带来估值修复机会

报告指出,国内大炼化企业的盈利边际正在持续改善,成本端价格中枢的下移将进一步提升其盈利能力,从而带来估值修复的机会。建议投资者关注优质炼化龙头企业以及中游景气反转机会。

主要内容

本报告以数据和统计分析为基础,对化工行业,特别是石油石化行业进行了深入的市场分析。报告涵盖了以下几个主要方面:

市场表现分析:行业指数上涨,个股表现分化

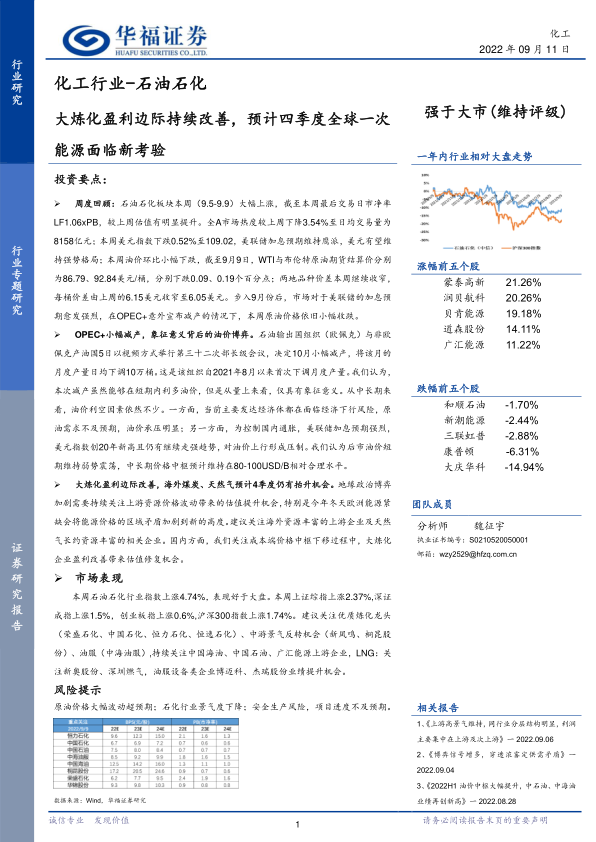

报告首先分析了石油石化行业本周的市场表现。行业指数上涨4.74%,跑赢大盘,但个股表现出现分化,部分个股涨幅显著,部分个股则出现下跌。报告通过图表展示了行业板块、子板块以及个股的涨跌幅数据,并对这些数据进行了详细的解读。此外,报告还对石油石化行业的估值水平进行了分析,指出其估值目前处于历史相对低位。

行业数据跟踪:宏观经济数据与产业链价格波动

报告对宏观经济数据,例如美元指数、原油价格(WTI和布伦特原油)、INE原油期货价格以及美国原油库存数据等进行了跟踪分析,并结合这些数据对油价走势进行了预测。同时,报告还对石油石化产业链的价格指数和价差变化进行了跟踪,分析了不同产品之间的价格关系以及盈利状况,并重点关注了石脑油制烯烃、聚酯产业链和塑料产业链的价差变化趋势,为投资者提供参考。

行业动态解读:政策变化、公司公告及行业新闻

报告总结了本周石油石化行业的重大新闻事件,包括OPEC+减产、国内汽柴油价格上涨、巴斯夫湛江一体化基地投产、中国海油LNG储罐升顶等,并对这些事件对行业的影响进行了分析。此外,报告还对一些上市公司的公告进行了解读,例如中国石油的分红派息公告、东华能源与中核集团的战略合作协议以及桐昆股份的监事收到警示函等。

风险提示:原油价格波动、行业景气度下降等

报告最后列出了石油石化行业面临的主要风险,包括原油价格大幅波动、行业景气度下降、安全生产风险以及项目进度不及预期等,提醒投资者注意投资风险。

总结

本报告基于对市场数据的全面分析,认为尽管短期内原油价格面临挑战,但长期来看,石油石化行业仍具有增长潜力。大炼化企业的盈利改善以及海外资源丰富的上游企业都将是未来投资的重点方向。投资者需密切关注宏观经济形势、原油价格波动以及行业政策变化,并谨慎评估投资风险。 报告中提供的图表数据和行业动态分析,为投资者提供了较为全面的市场信息和投资参考。

微信扫一扫-立即使用

微信扫一扫-立即使用