中心思想

本报告的核心观点是:2020年前三季度,中国基础化工行业整体营收小幅增长,但盈利能力显著下降。虽然三季度行业营收和盈利能力有所回升,主要得益于国内疫情的缓解和企业复工复产,但仍面临诸多挑战。未来,化工行业将持续优化产业结构,加快升级改造,建议关注传统周期性龙头企业、国产替代相关新材料、产业链一体化优势企业以及订单爆满的纺织服装上游板块。

2020年前三季度化工行业整体表现低迷,三季度出现回暖迹象

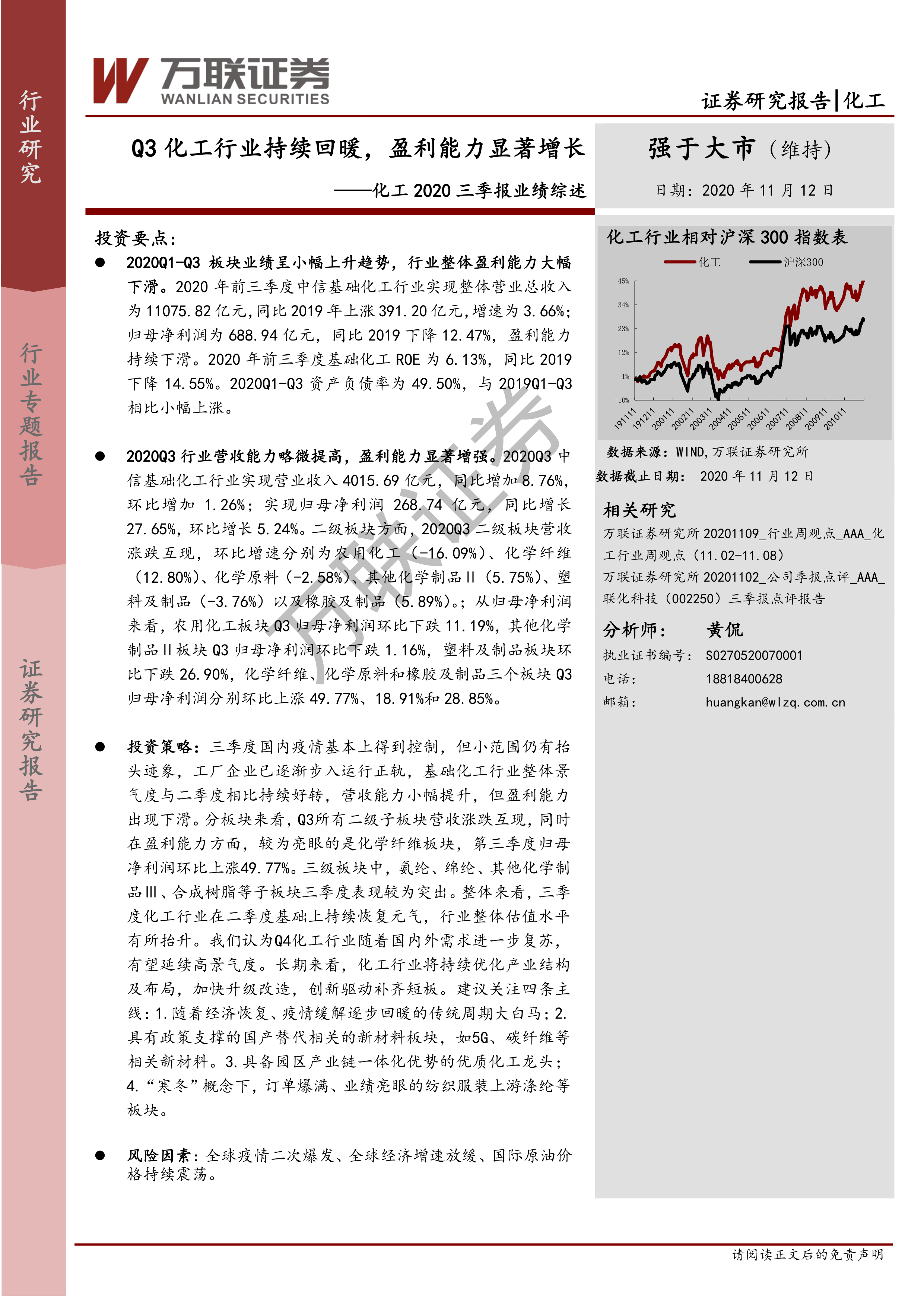

2020年前三季度,中国基础化工行业整体表现低迷,盈利能力持续下滑。具体数据显示,整体营业总收入同比增长3.66%,但归母净利润同比下降12.47%,ROE同比下降14.55%。资产负债率小幅上升。然而,三季度行业出现回暖迹象,营业收入同比增长8.76%,环比增长1.26%;归母净利润同比增长27.65%,环比增长5.24%。这主要归因于国内疫情得到有效控制,企业复工复产有序推进。

化工行业细分板块表现差异显著

报告对基础化工行业六大一级子板块(农用化工、化学纤维、化学原料、其他化学制品、塑料及制品、橡胶及制品)进行了详细分析,发现各板块表现差异显著。部分板块(如塑料及制品)营收和利润均实现增长,而其他板块(如化学原料)则呈现营收下降、利润增长的复杂局面。 三季度各二级板块营收涨跌互现,化学纤维板块盈利能力最为突出,归母净利润环比上涨49.77%。 氨纶、绵纶、其他化学制品Ⅲ、合成树脂等三级板块在三季度表现亮眼。

主要内容

本报告按照以下目录结构,对2020年前三季度中国化工行业进行了深入分析:

一、基础化工行业整体业绩回顾

本节通过图表数据,全面回顾了2011年至2020年前三季度基础化工行业的总营收、归母净利润、ROE和资产负债率的变动趋势,并对2020年Q3的行业表现进行了重点解读,指出三季度行业营收和盈利能力显著提升,主要原因是国内疫情得到控制,企业复工复产有序推进。 报告还分析了2020年前三季度六大一级子板块的营收和利润情况,指出各板块表现差异较大。

二至七、农用化工、化学原料、化学纤维、其他化学制品、塑料及制品、橡胶及制品板块业绩分析

这六个章节分别对基础化工行业的六大一级子板块进行了深入分析,内容包括:

- 各板块2020Q1-Q3的营收及利润同比、环比增速分析: 详细展示了各板块在不同季度内的业绩表现,并分析了增速变化的原因。

- 各板块三费(销售费用、管理费用、财务费用)率分析: 分析了各板块的成本构成和费用控制情况。

- 各板块三级子板块业绩分析: 对各板块下属的三级子板块进行了细致的业绩拆解,揭示了不同细分领域的市场表现差异。

- 图表数据支持: 每个章节都使用了大量的图表数据,直观地展现了各板块的业绩变化趋势。

八、投资策略

本节基于对前三季度化工行业整体及各板块业绩的分析,提出了投资策略建议。 建议关注四条主线:1. 受益于经济复苏和疫情缓解的传统周期性龙头企业;2. 具有政策支持的国产替代相关新材料板块(如5G、碳纤维等);3. 具备园区产业链一体化优势的优质化工龙头企业;4. “寒冬”概念下,订单爆满、业绩亮眼的纺织服装上游涤纶等板块。

九、风险提示

本节指出了化工行业投资可能面临的风险因素,包括全球疫情二次爆发、全球经济增速放缓以及国际原油价格持续震荡等。

总结

本报告基于万联证券研究所提供的2020年前三季度化工行业研究报告数据,对中国基础化工行业整体及六大一级子板块的业绩进行了全面、深入的分析。报告指出,2020年前三季度化工行业整体营收小幅增长,但盈利能力下降,三季度出现回暖迹象。各板块表现差异显著,部分板块业绩亮眼,部分板块则面临挑战。 报告最后提出了投资策略建议和风险提示,为投资者提供参考。 报告中大量图表数据清晰地展现了行业及各板块的业绩变化趋势,为投资者提供了更直观的分析依据。 需要注意的是,报告结论基于公开资料和调研信息,不保证信息的绝对准确性和完整性,投资者应结合自身情况进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用